「不動産の知識(札幌)」の記事一覧(127件)

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/05/04 00:00

皆様、こんにちは。

今回のブログテーマは「東京の不動産投資市場はバブルなのか?その理由とこれからの不動産価格の動き(中編)」です。

現在の東京の不動産投資市場はバブルだといわれています。実際に東京の不動産投資市場はバブルなのでしょうか?

中編では、バブルではないという視点から考察していきます。

不動産投資市場はバブルではないという意見もある

また、逆に「バブルではない」という見方をする専門家もいます。それは、どのような理由からなのでしょうか。

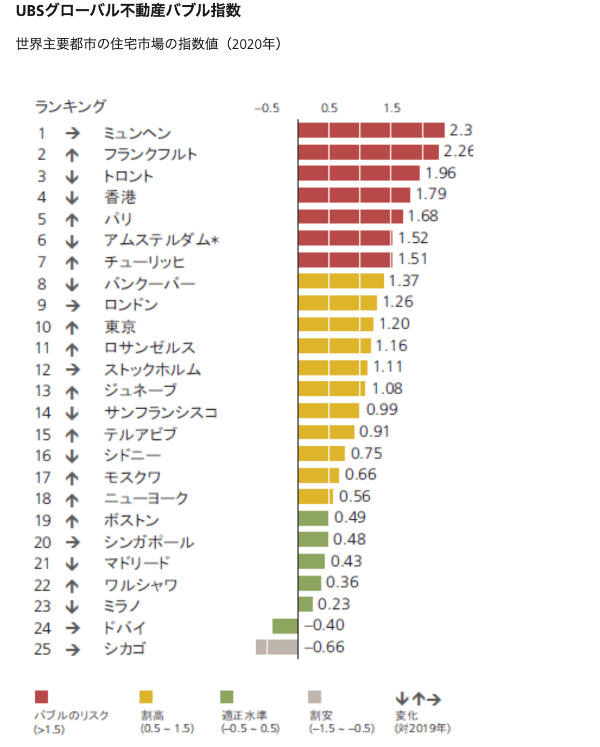

UBSグローバル不動産バブル指数

UBSグローバル不動産バブル指数とは、スイスの金融大手USBが世界主要都市の居住用不動産価格の動向を分析したものです。

過去のデータから不動産市場がバブル化するパターンが繰り返していることが分かるため、

そのパターンに基づいて不動産バブルを評価したものになります。

1.5以上の指数になっているものは、不動産バブルのリスクが高いとされており、

0.5〜1.5以下は不動産価格が割高という評価です。

つまり、1.5以上の指数の都市は不動産バブルが発生している可能性があるというものなります。

分析した内容が以下の表になります。

(出典:UBS ウェルス・マネジメント-日本 UBSグローバル不動産バブル指数)

UBSの分析によると日本の不動産価格は1.20と割高ではあるのですが、前述のように指数は1.5以下であるため、

不動産バブルが起きている状況ではないとされています。このことからバブルではないと主張する人も少なくありません。

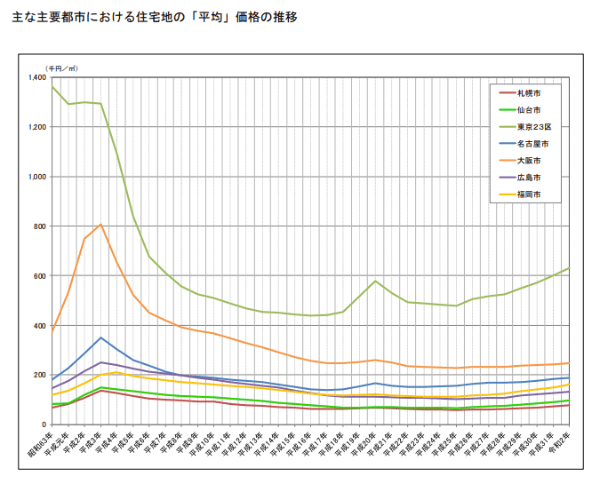

住宅地の平均価格はバブル時ほどではない

東京の商業地の地価はバブル期の最高額を超えて上昇していますが、一方で住宅地の価格はバブルの半分以下しかありません。

以下のグラフは国土交通省が発表している「主な都市における住宅地の「平均」価格の推移」になります。

(出典:国土交通省 令和2年 主な都市における住宅地の「平均」価格の推移)

グラフの左端の昭和63年(1988年)はまさにバブル経済の真っ只中でした。

バブル期の都市部は、商業地や住宅地に関係なく土地を買うと値上がりする状態だったのです。

例えば、昭和63年の東京の住宅地の平米単価は136.1万円です。

バブルのときの東京の平米単価で、2018年の注文住宅における平均の床面積約127平方メートル(約38坪)の土地を購入した場合、

1億7,284.7万円ほど掛かることになります。

土地だけで上記の値段が掛かるため、東京で家を建てると2億円近く必要になっていたのです。

このように商業地の地価は大きく上昇していますが、住宅地の地価はバブル期のように異常な高騰を見せてはおらず、

バブルではないという見方をする人も多いのです。

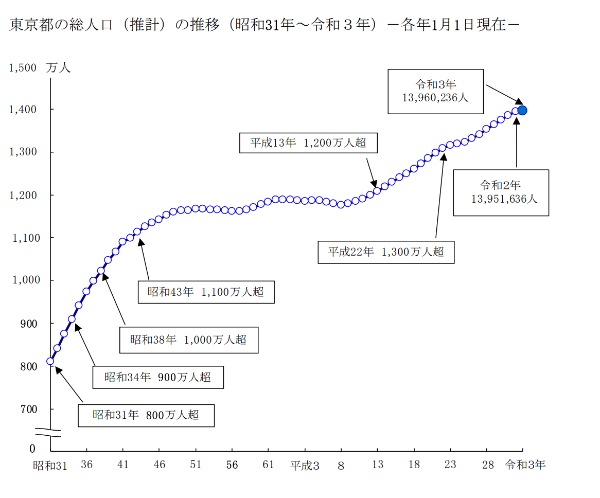

東京の地価の上昇や不動産価格の上昇には根拠がある

また、東京の地価の上昇や不動産価格の上昇には、人口の増加などの根拠があるため、バブルではないという意見があります。

確かに東京の人口は平成13年(1988年)から10%以上伸長しており、人口が増加し続けています。

以下のグラフは東京都が公表している「令和2年中の人口の動きと総人口の推移」です。

上記のように人口が増加し経済活動が活発化することによって不動産需要が増加します。

さらに、東京はオリンピックの決定後、再開発が活発化し、さまざまな場所で不動産価格の上昇が起きたことも事実です。

現状はそれにともなって土地や不動産価格が上昇している状況になります。

つまり、今の地価の上昇は都心を中心に需要の高いところがスポット的に地価が上昇していると捉えることができます。

中編は以上です。

東京の不動産投資市場はバブルなのか?その理由とこれからの不動産価格の動き

┗ 参考:https://dear-reicious-online.jp/archives/1208

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/04/19 00:00

皆様、こんにちは。

今回のブログテーマは「東京の不動産投資市場はバブルなのか?その理由とこれからの不動産価格の動き(前編)」です。

現在の東京の不動産投資市場はバブルだといわれています。実際に東京の不動産投資市場はバブルなのでしょうか?

そこで本記事では、東京の不動産市場がバブルといわれている理由と、

それとは逆にバブルではないという声もあることから、

別の視点からも考察し今後不動産価格の下落が起きるかなどについて詳しく解説していきます。

不動産市場のバブルとは

国内における不動産市場のバブルとは、1980年代後半から1990年代にかけて実体経済と乖離して地価が高騰したことです。

金融緩和政策の結果、余剰資金が土地への投資に使われたことがバブル発生の原因の一つといわれています。

その後、政府が高騰しすぎた地価を戻すため、総量規制、地価税の導入などによって1990年以降地価が暴落しました。

この地価の高騰の時期をバブル期、暴落の時期をバブル崩壊と呼びます。

東京の不動産投資市場がバブルといわれている理由

まずは、東京の不動産投資市場が「バブルでは?」といわれている理由を見ていきましょう。

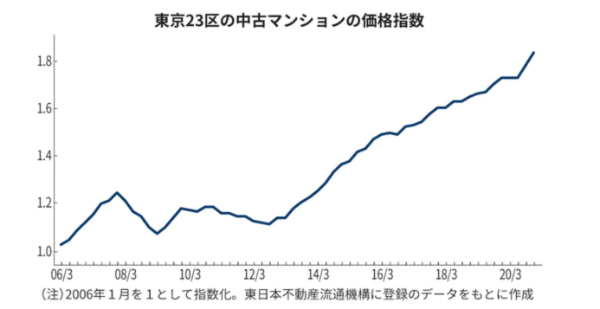

東京のマンション価格が2013年から上昇し続けている

理由のひとつが2013年以降、東京のマンション価格が上昇し続けているからです。

以下のグラフは日本経済新聞(2021年1月18日付)による「東京23区の中古マンションの価格指数」になります。

マンションの価格が順調に上昇しているのがわかります。

この価格上昇が起きた要因は金融緩和政策や東京への人口集中、再開発、オリンピックなどがあげられます。

なかでも政府の金融緩和政策が最大の要因といわれており、

これにより低金利となったことで住宅ローンの金利が下がりマンション需要が高まりました。

こうしてマンション価格は上昇し続け、不動産バブルといわれるようになったのです。

東京の地価も上昇している

東京の地価が上昇していることも、不動産バブルといわれる要因のひとつです。

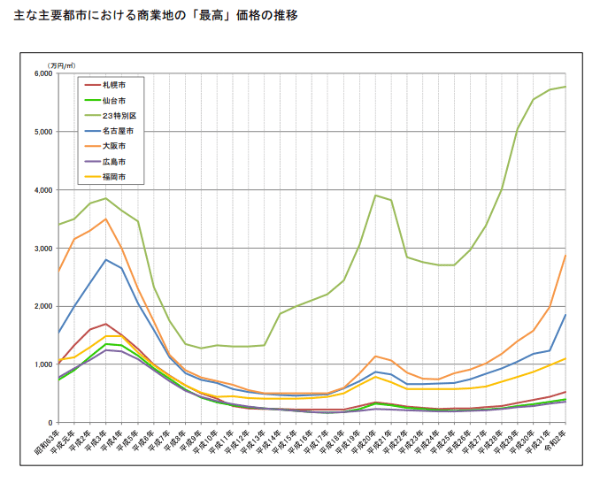

以下のグラフは、国土交通省が公表している「主な都市における商業地の「最高」価格の推移」です。

ご覧のように、東京23区(23特別区)の商業地の地価は平成13年(2001年)から大幅に上昇しています。

地価の上昇に関しては、東京の人口増加が要因です。

1平方メートルあたりの地価がバブル期の最高額である3,850万円を超えて6,000万円台に迫ろうとしています。

このようにバブル期以上の地価を記録していることも、不動産バブルといわれている大きな要因になっています。

前編は以上です。

東京の不動産投資市場はバブルなのか?その理由とこれからの不動産価格の動き

┗ 参考:https://dear-reicious-online.jp/archives/1208

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/04/12 00:00

皆様、こんにちは。

今回のブログテーマは「賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?(後編)」です。

テレワークの普及による通勤環境の変化により、交通手段の利便性よりも住環境を重視して、

郊外に家を購入することを検討される方も多いのではないでしょうか。

住宅購入の際にはローンの手続きや引っ越しなど、考えなければならないことが多くありますが、

そこで疎かにしてはいけないのが火災保険と地震保険の内容についてです。

後編では特約や加入するタイミングについてご紹介します。

特約の上乗せで補償を手厚くする

火災保険には、基本のプランに加え、各種の特約を上乗せすることができます。

例えば金融機関が扱う住宅ローンの自然災害補償の特約も、補償を上乗せする際の1つの選択肢になります。

個人賠償責任補償特約

特約の内容は各保険会社によって異なりますが、多く見られるのが「個人賠償責任補償特約」です。

火災が原因である以外でも、契約者およびその家族が他人にケガを負わせたり、

他人の物を壊したりするなど、法律上の損害賠償責任が生じたときに損害金を補償するもので、

賠償金額が多額になりつつある現在では必須の特約といえるでしょう。

臨時費用保険金補償特約

「臨時費用保険金補償特約」も視野に入れておきたい特約です。

火災や災害に遭った際に、家屋を修繕している間の宿泊費や職場への交通費、家財の保管費用として利用することができます。

支払われる保険金は保険会社や契約内容などによりますが、

1つの事故につき保険金の10%~30%(限度額100万~300万円)となっています。

新価保険特約

火災保険の保険金を評価する金額には「新価」のほかに「時価」があり、火災保険の契約時にどちらかを選択することになります。

「新価」とは再調達価格ともいわれ、保険契約の対象である建物や家財を再取得するために必要な金額ですが、

古い契約では経年劣化などで落ちた品質の分の金額を差し引く「時価」が選択されていることが多いため、

新たに契約する際には「新価保険特約」を付加することをおすすめします。

地震危険等上乗せ特約

火災保険に「地震危険等上乗せ特約」が付帯できるケースがあります。

この特約を付加しておくと地震保険と同額の保険金が支払われるため、

地震保険と合わせると火災保険金額の100%まで補償されます。

ただ、全半損時のみや地震による火災の損害だけが対象のこともあることから、補償範囲には注意しておきましょう。

少額短期保険の活用

少額短期保険にも地震を補償する商品があります。

単独で加入でき、最大900万円まで補償されますが、別途保険料が必要となることから、

「地震における補償を手厚くする」目的で、予算が許す範囲内で検討してみましょう。

住宅新築時に加入することの重要性と見直しのタイミング

2021年1月より火災保険料と地震保険料が改定され、築年数による割引の差が大きくなりました。

築年数が浅いほうが割安になることからも、

「新築住宅を購入した際にどのような保険に加入するのかが一層重要になった」といえるでしょう。

住宅ローンを組んだばかりで住宅への損害が不安だという方は、

地震上乗せ特約で地震に対する補償を手厚くした火災保険に加入を検討してみましょう。

契約年数について5年以内の契約にする人が90%以上を占めていますが、

なるべく長期で加入したほうが保険料は抑えられるため、10年の契約にし、

保険料払込回数については余裕があるのであれば、月払いより年払いの一括払いにすると総額が安くなります。

必要に応じて適時補償内容の見直しを

住宅購入後、ローン残高がある程度減ってくれば、家計の状況によっては火災保険や地震保険金額の見直しを検討できます。

例えば、当初3,000万円の住宅ローンを組み、保険金額1,500万円の地震保険に加入していた場合、

住宅ローンの残高が1,000万円になれば、地震保険の補償も見直しを検討してもいいでしょう。

補償を見直す際には住宅の築年数や貯蓄額、そして住んでいるエリアの環境の変化も踏まえ、総合的に検討するようにしましょう。

後編は以上です。

賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?

┗ 参考:https://dear-reicious-online.jp/archives/1184

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/04/05 00:00

皆様、こんにちは。

今回のブログテーマは「賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?(前編)」です。

テレワークの普及による通勤環境の変化により、交通手段の利便性よりも住環境を重視して、

郊外に家を購入することを検討される方も多いのではないでしょうか。

住宅購入の際にはローンの手続きや引っ越しなど、考えなければならないことが多くありますが、

そこで疎かにしてはいけないのが火災保険と地震保険の内容についてです。

周辺エリアの災害リスクを把握することが大切

住まいにおける災害リスクは地域や立地によって異なり、その土地の環境や地盤等によってさまざまです。

まず台風の被害を受けやすい地域なのか、川の近くであれば水災の被害はどの程度のものなのかを考える必要があります。

また海の近くであれば高潮や地震による津波の被害、

さらに山や崖に面していれば土砂崩れなどの被害を受ける可能性が高くなります。

自治体が公表しているハザードマップを調べるのはもちろんのこと、地域情報などから過去の災害を調べるなど、

情報収集をしっかりと行い、その対策を考えることが大切です。

収入に余裕があっても保険加入は必須

住宅購入の際、比較的余裕のある世帯収入があったとしても、

多額の住宅ローンが残った状態で自宅に大きな損害を受けると、その経済的負荷は甚大なものとなります。

自身の経済力でまかなえないほどの被害を受ける可能性がある災害には、しっかりと保険で備えておく必要があります。

特に住宅ローンを組んだ初期にこそ、手厚い補償が必要であると考えましょう。

勧められるがままはNG!自身に合ったアレンジを

住宅を購入する人のほとんどが火災保険に加入しますが、その際、住宅購入の手続きなどに労力を使い切ってしまい、

火災保険の補償内容まで考える余裕がなくなってしまうケースもあります。

そうなると、特に内容を検討しないまま勧められた保険に加入する人も珍しくありません。

火災保険と地震保険の違いとは?

損害保険として一括りに考えがちですが、火災保険の内容と地震保険の内容は異なります。

ここでしっかりとそれぞれの保険の特徴を理解しておきましょう。

火災保険は火事・落雷・風水害などが対象、地震は対象外

一戸建てやマンション、ビルなどの「建物」と、建物の中にある家具や什器などの「家財」を補償するものです。

具体的には、火災や天災、建物外部からの物体の衝突、水濡れ、盗難などにより生じた損害に備える保険ということです。

最近の火災保険においては、火事・落雷・風水害などによって生じた建物や家財の損害を補償する、

被害を受けた建物や家財を再築・再購入、あるいは修復するための「実損払方式」の保険が一般的となっています。

そして最も覚えておいていただきたいのが、

「火災保険では、地震を原因とする火災や、地震によって延焼・ 拡大した場合の損害は補償されない」ということです。

地震保険の保険金額は火災保険の30%〜50%

地震保険は地震・噴火、またはこれらによる津波を原因とする火災・損壊・埋没または流失による

被害を補償する地震災害専用の保険です。

地震は広域で甚大な被害をもたらすことがあり、そのすべてを国の財政や保険会社がまかなうのは難しいのが実情です。

そのため地震保険は、被害を受けた人の生活再建に必要な資金を給付する保険として位置づけられています。

したがって、保険金額も火災保険の30%〜50%までの補償となり、補償対象は基本的に居住用建物と家財に限定されます。

また地震保険においては損害の程度を全損、大半損、小半損、一部損という4段階の支払基準を設定しています。

そして一部損の基準を満たしていない場合は、地震保険に加入していても保険金を受け取ることができません。

【参照:損保ジャパン 地震保険 補償内容】

前編は以上です。

賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?

┗ 参考:https://dear-reicious-online.jp/archives/1184

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/29 00:00

皆様、こんにちは。

今回のブログテーマは「住宅ローンを借り換えるタイミングと理解しておきたい注意点(後編)」です。

高額な借り入れを行い、長い期間をかけて返済していく住宅ローンにおいては、

利息分をどのように削減していくかを考えることが総返済額の削減に繋がります。

現在は低金利の時代とはいえ、1%の金利でも十数年の期間で見ればかなりの額となります。

その利息削減方法の一つとして利用できるのが住宅ローンの借り換えです。

借り換えを行う際に忘れてはいけない注意点

一見メリットばかりありそうな住宅ローンの借り換えですが、以下の点に注意しながら行う必要があります。

借り換えの際には審査を受ける必要がある

住宅ローンを借り換える場合、新規の借り入れの際と同じように審査を受ける必要があります。

もしも、最初の借り入れ時より収入などの状態が悪くなっていた場合は、借り換えができない可能性があります。

また、最初の住宅ローンの借り入れ後に延滞など信用事故を起こしている場合は、

審査に通らない可能性が高いことから、延滞などを起こしていないか確認することも大切です。

もしも、自分の信用情報が気になるのであれば、

株式会社シー・アイ・シー(CIC)

全国銀行個人信用情報センター(KSC)

株式会社日本信用情報機構(JICC)

本人が請求することが原則で、1,000円程度の手数料で請求を行うことができるため、

不安に思われる方はご利用をおすすめします。

団体信用生命保険に加入できない可能性がある

借り換えの直近に大きな病気をした場合や、持病が悪化したなどで団体信用生命保険への加入ができない場合は、

住宅ローンの契約を結ぶことができませんので、借り換え自体ができないことになります。

そういった意味でも、借り換えを行おうと思っているのであれば、健康であるうちに行うようにしてください。

借り換えには諸費用が発生する

住宅ローンの借り換えには、新規の借り換え時と同様に諸費用がかかります。

その諸費用を借り換え後の住宅ローンに組み入れてくれる金融機関もあれば、

自分で別途用意しなければならないケースもあります。

その際の一時的な負担額はまとまった金額となりますので、それを支払う余裕があるかどうかも考えておく必要があります。

住宅ローン控除の残り期間に注意

現在住宅ローン控除の適用を受けている場合は、

借り換えによって返済期間が10年未満にならないように注意する必要があります。

なぜなら、住宅ローン控除を受ける要件として、

利用している住宅ローンの返済期間が10年以上に設定されていることが挙げられているからです。

住宅ローン控除の適用期間は、10年間もしくは13年となっていることから、

当初の借入金額や繰り上げ返済の実施状況次第では、借り換え後の住宅ローンの借入期間が10年未満となる可能性もあります。

その際には、借り換えによって得られる利息削減効果と住宅ローン控除の適用によって得られる節税効果を比較して、借り換えを行うかどうかについて決めるようにしましょう。

諸費用も含めて綿密なシミュレーションを行うことが大切

住宅ローンの借り換えには、新規の借り入れの際と同様の手続きが発生することになりますので、

必要書類について事前に何が必要なのかを確認し、漏れのないように準備しておくことが大切です。

最近ではネット銀行の利用で時間を気にせずに借り換えの申し込みや手続きを行うことができるようになっていますが、

借り換えの際には現在借りている金融機関の抵当権抹消手続きと合わせて、

新たに借り入れる先の金融機関の抵当権設定手続きが必要となります。

この手続きの際には司法書士との面談が不可欠となりますので、日程を調整し、空けておくようにしましょう。

住宅ローンの借り換えのメリットばかりに目を奪われるのではなく、

どれだけの利息削減効果があるのかどうかをしっかりとシミュレーションし、判断することが大切です。

後編は以上です。

住宅ローンを借り換えるタイミングと理解しておきたい注意点

┗ 参考:https://dear-reicious-online.jp/archives/1216

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/22 00:00

皆様、こんにちは。

今回のブログテーマは「住宅ローンを借り換えるタイミングと理解しておきたい注意点(前編)」です。

高額な借り入れを行い、長い期間をかけて返済していく住宅ローンにおいては、

利息分をどのように削減していくかを考えることが総返済額の削減に繋がります。

現在は低金利の時代とはいえ、1%の金利でも十数年の期間で見ればかなりの額となります。

その利息削減方法の一つとして利用できるのが住宅ローンの借り換えです。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、現在借りている金融機関の住宅ローン契約を消滅させ、

別の金融機関の住宅ローンに切り替えることです。

借り換えによる新たな融資額によって、現在借りている金融機関の住宅ローン残債を一括返済し、

それ以降の返済は新たに住宅ローン契約を締結した金融機関に対して行うこととなります。

住宅ローンの借り換えによって得られる効果

住宅ローンの借り換えによって得られる最も高い効果は、

金利の低い住宅ローンに借り換えることで今後の利息分を削減し、総返済額を下げることに繋がることです。

では、実際に借り換えることでどのくらいの利息削減効果があるのか、例を挙げて試算してみましょう。

なお、計算にあたっては諸費用を考慮しないものとします。

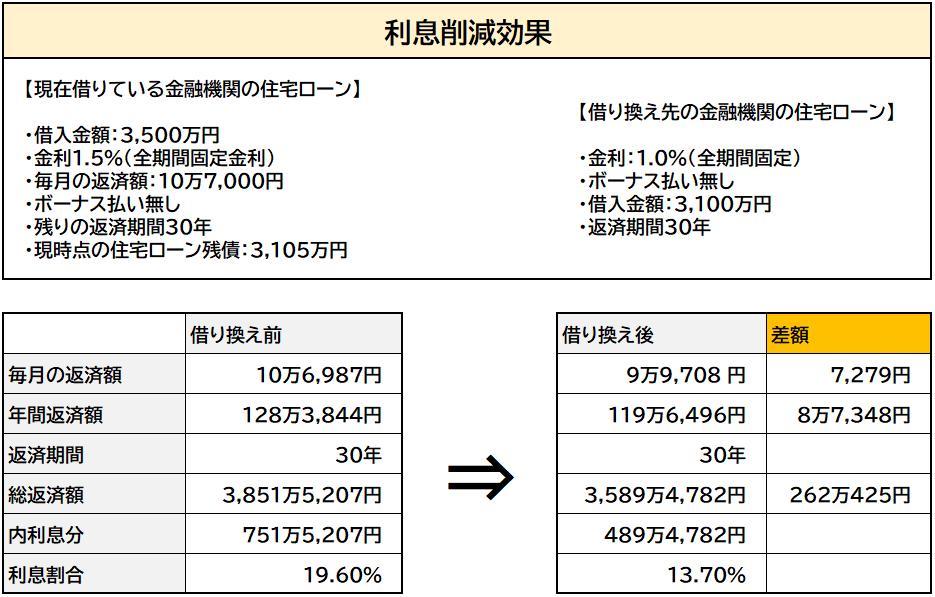

現状のローンよりも0.5%金利の低い住宅ローンに借り換えることで、月々の返済額が約7,000円減少するほか、

利息分が262万円補ほど減額されることになります。

団体信用生命保険の保障充実

住宅ローンの借り換えによって得られる効果は、利息の削減だけではありません。

住宅ローンを申し込む際には、団体信用生命保険への加入を義務付けている金融機関がほとんどですが、

団体信用生命保険のプランの内容は常に進化しています。

もし、現在加入している団体信用生命保険の保障内容が物足りないなと感じるのであれば、

借り換えのタイミングでより充実した保障が用意されている団信プランに申し込むことができます。

借り換えに最適なタイミングとは?

住宅ローンの借り換えを行う際の目安としては、金利差が1%以上あることや、残りの返済期間が10年以上あること、

さらには住宅ローン残債が1,000万円以上あることといわれています。

しかしシミュレーションでも確認したとおり、1%以下の金利差であっても十分に借り換えを行うメリットはあるといえます。

もし、借り換えを行いたいと思っているのであれば、できるだけ早めに借り換えを行うようにしましょう。

上に挙げた目安も含め、借り換えを行う時期は早ければ早いほどその効果を大きくすることができます。

前編は以上です。

住宅ローンを借り換えるタイミングと理解しておきたい注意点

┗ 参考:https://dear-reicious-online.jp/archives/1216

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/15 00:00

皆様、こんにちは。

今回のブログテーマは「マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説(後編)」です。

マンションの購入を検討している方にとって、これから価格が下がるかどうかは非常に気になるポイントだと思います。

しかし、残念ながらさまざまな要因を冷静に見ると、これからマンションの価格が下がるとは考えにくい状況です。

本ブログでは、マンションの買い時をお伝えします。

投資用マンションの買い時

好条件の物件を見つけた時

投資用マンションの買い時は、何より好条件の物件を見つけた時です。

投資用マンションに住むのは他の人であるため、どんな条件が好まれるか分かりません。

そのため、できるだけ多くの人にマッチする、駅に近い、新築である、防犯性が高いなど、

良い条件がそろった物件を購入すると空室を避けやすくなります。

ただし、そうした物件は他の投資家も常に探しています。

そのため、多くの良い条件を持つ物件を見つけたときは、できるだけ早く購入すべきでしょう。

早く始めることが資産化の条件

賃貸マンションによる投資ビジネスは、できるだけ早めに始めることも重要です。

多くの方はマンションを購入するためにローンを利用しますが、その返済のある間は家賃収入の全てが資産にはなりません。

ローンを早期に完済することで、その後の収入がすべて手元に残るようになるのです。

しかし、買い時の様子を見すぎてビジネスを始める時期が遅くなれば、返済が終わる時期がどんどん先になってしまいます。

より早く収益を資産にするなら、可能な限り早めに投資ビジネスを始めるようにしましょう。

居住用マンションの買い時

一方で、自分が住むための居住用マンションを買うのは、いつが良いのでしょうか。

住宅ローン減税が終わる前

居住用のマンションは、住宅ローン減税が行われているうちに購入するのがおすすめです。

この減税は住宅ローンを組んでマンションを購入すると、13年もの間、所得税や住民税が減税される制度です。

仮に年末時点でローン残高が5,000万円あれば、その0.7%である35万円が1年間に控除されます。

住宅ローンの負担を軽減してくれるありがたい制度ですが、残念ながら2025年末までの時限措置になっています。

そのため、よりお得に居住用マンションを手に入れるなら、住宅ローン控除が終わる前に購入するのがおすすめです。

住宅ローンの金利が低いうちに

欧米各国で政策金利の引き上げが始まり、各種ローンの金利も上昇傾向にあります。

日本も諸外国に追従し、マイナス金利解除に動いています。するとマンションを購入するローンの金利も上がるのは必至です。

また、主要な住宅ローンの1つであるフラット35の金利は、2020年頃から上昇を始めており、

今後は他の住宅ローン金利も上がる可能性があります。

もし金利が急上昇すれば、ただでさえ高額化しているマンションの購入がさらに難しくなるでしょう。

下がらないマンション価格。常に今が買い時

マンションのような高額なものは、確かに買うタイミングの判断が難しいかもしれません。

しかし冷静に状況を見ていくと、購入を先延ばしにしても有利なことはあまり見当たりません。

むしろ価格やローン金利が上がる可能性があり、常に今が買い時と言えます。

もし、マンションの購入を考えているなら不動産会社に相談し、早めにスタートを切ることをおすすめします。

後編は以上です。

マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説

┗ 参考:https://dear-reicious-online.jp/archives/1328

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/08 00:00

皆様、こんにちは。

今回のブログテーマは「マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説(中編)」です。

マンションの購入を検討している方にとって、これから価格が下がるかどうかは非常に気になるポイントだと思います。

しかし、残念ながらさまざまな要因を冷静に見ると、これからマンションの価格が下がるとは考えにくい状況です。

本ブログでは、都心不動産の購入と景気とマンション価格の関係性をお伝えします。

地方移住が進むため都心のマンション購入はやめるべき?

価格や供給数の問題とは別に、マンション購入を待った方がよいと言われる理由があります。

その一つが、今後はコロナの影響でテレワークが本格化し、多くの人が地方に住むようになるため、

都心にマンションを買っても無駄になるという意見です。

しかし、国土交通白書2021の調査には、地方移住についての興味深い結果が出ています。

この調査で地方移住に関心があると答えた人は、テレワーク未経験の人で全体の10.5%、

週に1~3日テレワークを行っている人で20.6%、4日以上の人で17.1%です。

残り8~9割の人は地方移住に関心がないという結果でした。

さらに、国土交通白書2023のデジタル化により可能となる暮らしの実施状況と今後の意向調査にある、

「テレワークを実施する」の項目ではすでに実施していると答えた人が7.1%、

ときどき実施している人が14.9%、実施したことはないが取り入れたい人が28.2%、

今後も取り入れたいとは思わないが32.6%、わからないが17.2%です。

2023年で完全に実施している人は7%のみのため、地方移住で完全にテレワークのできる環境が整っていないとも言えます。

景気が上向けばマンション価格も上昇する

また景気が悪いためマンションを購入するのが不安であり、もっと景気が良くなってから買うべきという意見も耳にします。

確かに景気が良くなれば収入が増えて、安心してマンションを購入できる人もいるかもしれません。

しかし忘れてはいけないのが、景気が良くなってもマンション価格が下がるとは限らないことです。

むしろ買い求める人が増えて価格が上がる可能性もあり、決して安く買えることにはなりません。

また景気が回復すれば、マンションを買うためのローン金利が上がってしまい、毎月の支払額は増えることになります。

景気が回復すればむしろ買いにくくなる可能性もあることは、十分理解しておいたほうがよいでしょう。

中編は以上です。

マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説

┗ 参考:https://dear-reicious-online.jp/archives/1328

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/01 00:00

皆さま、こんにちは。

今回のブログテーマは「マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説(前編)」です。

マンションの購入を検討している方にとって、これから価格が下がるかどうかは非常に気になるポイントだと思います。

しかし、残念ながらさまざまな要因を冷静に見ると、これからマンションの価格が下がるとは考えにくい状況です。

本ブログでは、マンションの価格がこれから下がるかについてと、

投資用と居住用それぞれのマンションの買い時を詳しく解説します。

マンション価格は上昇し続けている

これまでのマンション価格の動向を、株式会社不動産経済研究所がまとめたデータで見てみましょう。

2022年の都区部(23区)の新築マンション平均価格は8,236万円と、2021年の8,293万円とはほぼ横ばいであるものの、

2020年の7,712万円からは524万円、2017年からは1,147万円も上昇しています。

都区部の新築マンション平均価格動向(単位:万円)

出典:株式会社不動産経済研究所

2017年からこれまで、コロナウイルスの感染が拡大した2020年を経ても、

価格は大きく下がることなく上昇し続けていることがわかります。

こうした動向を見ると今後も劇的な経済状況の変化がなければ、

マンション価格が大きく下落することは考えにくいと言えそうです。

マンション価格は下がりにくいと予測する要因

さらに今後を予測するうえで、マンション価格が下がりにくいと考えられる2つの要因があります。

物件の供給不足

まず1つ目の要因として、マンションの供給不足が挙げられます。

先ほどの不動産経済研究所の最新の調査によると、2023年4月の首都圏新築マンション供給戸数は、

前年同月比マイナス30.3%と減少しています。

これは都心のマンション建設に適した土地が減ったこと、

後述する建築資材の価格高騰から不動産会社がマンション建築に慎重なことなどが原因として考えられます。

しかし一方で、契約率は73.7%と高く、マンションを買い求める人は決して減っていないことがわかります。

つまり、マンションの供給数が減っているものの、買い求める人は変わらないため、

価格は下がらないどころか条件の良い物件は上昇することさえ考えられます。

建築資材の価格高騰

もう1つのマンション価格が下がりにくいと考えられる要因は、建築資材の価格高騰です。

コロナ禍の不況から回復し始めたアメリカや中国に、一昨年から世界の建築資材が流れるようになり、

木材や鉄鋼の価格が上昇していました。

そこへ追い打ちをかけるようにロシアによるウクライナ侵攻が始まり、鉄鋼などがさらに供給不安となって値上がりしています。

この影響からマンション価格の高騰と、不動産会社の建築を控える動きが起きているのです。

今後ロシアとウクライナの紛争が収束したとしても、一度上昇した鉄鋼などの価格が以前のように戻るとは考えにくいでしょう。

また、アメリカや中国といった大国に建築資材が流れる動きも変わらないと思われ、

待てば待つほどマンション価格は上がっていくことさえ懸念されます。

前編は以上です。

マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説

┗ 参考:https://dear-reicious-online.jp/archives/1328

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/02/23 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「マンション経営は高層と低層のどっちが最適?投資用マンションを選ぶときのポイント(後編)」です。

マンション経営は、低層マンションと高層マンションの特徴で分けることができます。

後編では低層マンションのメリットやデメリットと

「マンション経営をする際にどちらのマンションが向いているのかを確認するためのポイント」について解説していきます。

低層マンションのメリット

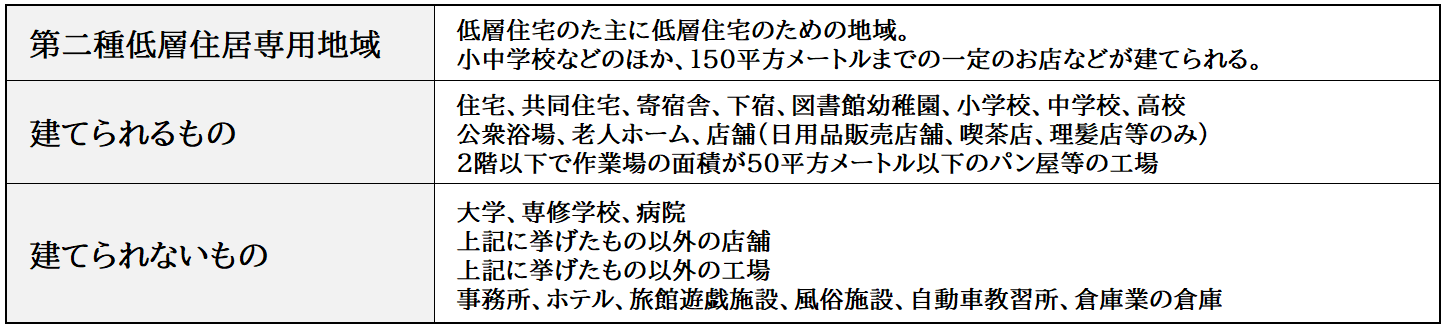

1.第一種・第二種低層住居専用地域に建てられる

低層マンションは階数が1〜3階建てのため、建物の高さ制限がある「第一種・第二種低層住居専用地域」の

用途地域でも建設することができ、この地域に建設されることが多いです。

こういった地域は一戸建て住宅などが多い閑静な住宅街が多く、住みやすい、治安がいいといった特徴があり、

ファミリー層などからの人気が高く、空室リスクが低いというメリットがあります。

(引用:国土交通省 みんなで進めるまちづくりの話/不動産情報サイト アットホーム 不動産用語集)

2.火災や地震に強く避難しやすい

低層マンションは壁式工法と呼ばれる比較的地震に強い工法で建築されていることや、

最高階も3階と高くないため地震に強く、避難しやすい特徴があります。

3.部屋数が限られるため希少性が高い

低層マンションは部屋数が限られており、希少性が高く、入居者待ちができるケースもあります。

ただし、そうした人気の高いマンションは、立地やデザイン性が良いなどの特徴があるものに限られています。

低層マンションのデメリット

1.住戸数が少ないため管理費が高いケースがある

低層マンションは住戸数が少ないことから、住人一世帯あたりが負担する管理費が高くなる傾向にあります。

そのため、管理費を含めた家賃をエリアの相場に合わせて設定するようにしましょう。

2.共用施設や管理体制が充実していない

低層マンションは高層マンションに比べて共用施設が少ない場合が多く、管理人が常駐していないケースもあります。

「管理体制がしっかりしたマンションに住みたい」「セキュリティにこだわりたい」と考えている人は、

低層マンションを避ける傾向にあります。

3.騒音や外部からの視線が気になる可能性がある

低層マンションは、周囲の環境によっては騒音や通行人の視線が気になる可能性があります。

ブロック塀、フェンス、植木などによる囲いがあれば外部からの視線は避けられますが、

車や人の往来が多い場所だと騒音が気になることもあります。

マンション経営ならどっちを選ぶ?

1.ターゲットを決める

低層マンションはファミリー層やシニア層に向いており、

高層マンションは共働き世帯など交通の利便性を優先する人に向いているマンションになります。

どちらを選んでもそれぞれメリット・デメリットがあります。

例えば、ファミリー層は子どもが学校に通うため、長期的に住み続ける可能性が高いというメリットがあります。

一方で高層マンションは一人暮らしや共働き夫婦などに人気があるため、転勤等の理由で退去するデメリットがあります。

しかし、眺望がいい、駅チカなどの売りポイントがあることから、賃貸需要が高く、

入居者が出ていくとなっても、すぐに新しい入居者が決まるなど、空室になりにくいです。

2.立地や利便性を確認する

当然ですが、マンション経営を行ううえで立地は非常に重要です。

高層マンションは夫婦2人世帯など交通の利便性を優先する働き盛りの世帯の需要が高いです。

そのため駅から近いエリアにあるほうが賃貸需要は高いといえます。

一方で、低層マンションは閑静な住宅街にあることが多く、ファミリー層が多いため、

スーパーや公園が近くにあるといったように、生活利便性が高いエリアが求められる傾向にあります。

3.物件の資産価値を把握する

マンション経営は、低層であっても高層であっても当然出口戦略を考えておくことは重要になります。

つまり、売却するときに高く売却ができるよう、資産価値が下がりにくい物件を選ぶ必要があります。

物件の資産価値に影響する要素として、

立地・地域の人口の増減・将来の開発計画などが挙げられます。

そのため、今現在の物件の資産価値だけではなく、

10年後、15年後の資産価値の下落率も参考にしながら購入を判断するといいでしょう。

4.自分の資金計画に合った物件を選ぶ

自分の資金計画に合ったマンションを選ぶことがマンション経営において重要になります。

マンション経営は長期に渡り資産形成していくものです。

目の前の家賃収入とご自身の返済能力だけでシミュレーションするのではなく、

この先でも経営を維持できるか、余裕のある経営プランを立てるようにしましょう。

まとめ

今回はマンション経営をする際に、低層マンションと高層マンションのメリット、デメリットなどについて解説しました。

要点は次の通りです。

【結論】

入居ターゲット、資金計画などで物件タイプを選ぶことが重要

低層マンションと高層マンションで悩まれている方は、ぜひ本ブログをお役に立てください。

マンション経営は高層と低層のどっちが最適?投資用マンションを選ぶときのポイント

┗ 参考:https://dear-reicious-online.jp/archives/1224

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////