「2024年03月」の記事一覧(5件)

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/04/05 00:00

皆様、こんにちは。

今回のブログテーマは「賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?(前編)」です。

テレワークの普及による通勤環境の変化により、交通手段の利便性よりも住環境を重視して、

郊外に家を購入することを検討される方も多いのではないでしょうか。

住宅購入の際にはローンの手続きや引っ越しなど、考えなければならないことが多くありますが、

そこで疎かにしてはいけないのが火災保険と地震保険の内容についてです。

周辺エリアの災害リスクを把握することが大切

住まいにおける災害リスクは地域や立地によって異なり、その土地の環境や地盤等によってさまざまです。

まず台風の被害を受けやすい地域なのか、川の近くであれば水災の被害はどの程度のものなのかを考える必要があります。

また海の近くであれば高潮や地震による津波の被害、

さらに山や崖に面していれば土砂崩れなどの被害を受ける可能性が高くなります。

自治体が公表しているハザードマップを調べるのはもちろんのこと、地域情報などから過去の災害を調べるなど、

情報収集をしっかりと行い、その対策を考えることが大切です。

収入に余裕があっても保険加入は必須

住宅購入の際、比較的余裕のある世帯収入があったとしても、

多額の住宅ローンが残った状態で自宅に大きな損害を受けると、その経済的負荷は甚大なものとなります。

自身の経済力でまかなえないほどの被害を受ける可能性がある災害には、しっかりと保険で備えておく必要があります。

特に住宅ローンを組んだ初期にこそ、手厚い補償が必要であると考えましょう。

勧められるがままはNG!自身に合ったアレンジを

住宅を購入する人のほとんどが火災保険に加入しますが、その際、住宅購入の手続きなどに労力を使い切ってしまい、

火災保険の補償内容まで考える余裕がなくなってしまうケースもあります。

そうなると、特に内容を検討しないまま勧められた保険に加入する人も珍しくありません。

火災保険と地震保険の違いとは?

損害保険として一括りに考えがちですが、火災保険の内容と地震保険の内容は異なります。

ここでしっかりとそれぞれの保険の特徴を理解しておきましょう。

火災保険は火事・落雷・風水害などが対象、地震は対象外

一戸建てやマンション、ビルなどの「建物」と、建物の中にある家具や什器などの「家財」を補償するものです。

具体的には、火災や天災、建物外部からの物体の衝突、水濡れ、盗難などにより生じた損害に備える保険ということです。

最近の火災保険においては、火事・落雷・風水害などによって生じた建物や家財の損害を補償する、

被害を受けた建物や家財を再築・再購入、あるいは修復するための「実損払方式」の保険が一般的となっています。

そして最も覚えておいていただきたいのが、

「火災保険では、地震を原因とする火災や、地震によって延焼・ 拡大した場合の損害は補償されない」ということです。

地震保険の保険金額は火災保険の30%〜50%

地震保険は地震・噴火、またはこれらによる津波を原因とする火災・損壊・埋没または流失による

被害を補償する地震災害専用の保険です。

地震は広域で甚大な被害をもたらすことがあり、そのすべてを国の財政や保険会社がまかなうのは難しいのが実情です。

そのため地震保険は、被害を受けた人の生活再建に必要な資金を給付する保険として位置づけられています。

したがって、保険金額も火災保険の30%〜50%までの補償となり、補償対象は基本的に居住用建物と家財に限定されます。

また地震保険においては損害の程度を全損、大半損、小半損、一部損という4段階の支払基準を設定しています。

そして一部損の基準を満たしていない場合は、地震保険に加入していても保険金を受け取ることができません。

【参照:損保ジャパン 地震保険 補償内容】

前編は以上です。

賃貸住まいから思い切って住宅を購入。その際の火災・地震保険はどう考える?

┗ 参考:https://dear-reicious-online.jp/archives/1184

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/29 00:00

皆様、こんにちは。

今回のブログテーマは「住宅ローンを借り換えるタイミングと理解しておきたい注意点(後編)」です。

高額な借り入れを行い、長い期間をかけて返済していく住宅ローンにおいては、

利息分をどのように削減していくかを考えることが総返済額の削減に繋がります。

現在は低金利の時代とはいえ、1%の金利でも十数年の期間で見ればかなりの額となります。

その利息削減方法の一つとして利用できるのが住宅ローンの借り換えです。

借り換えを行う際に忘れてはいけない注意点

一見メリットばかりありそうな住宅ローンの借り換えですが、以下の点に注意しながら行う必要があります。

借り換えの際には審査を受ける必要がある

住宅ローンを借り換える場合、新規の借り入れの際と同じように審査を受ける必要があります。

もしも、最初の借り入れ時より収入などの状態が悪くなっていた場合は、借り換えができない可能性があります。

また、最初の住宅ローンの借り入れ後に延滞など信用事故を起こしている場合は、

審査に通らない可能性が高いことから、延滞などを起こしていないか確認することも大切です。

もしも、自分の信用情報が気になるのであれば、

株式会社シー・アイ・シー(CIC)

全国銀行個人信用情報センター(KSC)

株式会社日本信用情報機構(JICC)

本人が請求することが原則で、1,000円程度の手数料で請求を行うことができるため、

不安に思われる方はご利用をおすすめします。

団体信用生命保険に加入できない可能性がある

借り換えの直近に大きな病気をした場合や、持病が悪化したなどで団体信用生命保険への加入ができない場合は、

住宅ローンの契約を結ぶことができませんので、借り換え自体ができないことになります。

そういった意味でも、借り換えを行おうと思っているのであれば、健康であるうちに行うようにしてください。

借り換えには諸費用が発生する

住宅ローンの借り換えには、新規の借り換え時と同様に諸費用がかかります。

その諸費用を借り換え後の住宅ローンに組み入れてくれる金融機関もあれば、

自分で別途用意しなければならないケースもあります。

その際の一時的な負担額はまとまった金額となりますので、それを支払う余裕があるかどうかも考えておく必要があります。

住宅ローン控除の残り期間に注意

現在住宅ローン控除の適用を受けている場合は、

借り換えによって返済期間が10年未満にならないように注意する必要があります。

なぜなら、住宅ローン控除を受ける要件として、

利用している住宅ローンの返済期間が10年以上に設定されていることが挙げられているからです。

住宅ローン控除の適用期間は、10年間もしくは13年となっていることから、

当初の借入金額や繰り上げ返済の実施状況次第では、借り換え後の住宅ローンの借入期間が10年未満となる可能性もあります。

その際には、借り換えによって得られる利息削減効果と住宅ローン控除の適用によって得られる節税効果を比較して、借り換えを行うかどうかについて決めるようにしましょう。

諸費用も含めて綿密なシミュレーションを行うことが大切

住宅ローンの借り換えには、新規の借り入れの際と同様の手続きが発生することになりますので、

必要書類について事前に何が必要なのかを確認し、漏れのないように準備しておくことが大切です。

最近ではネット銀行の利用で時間を気にせずに借り換えの申し込みや手続きを行うことができるようになっていますが、

借り換えの際には現在借りている金融機関の抵当権抹消手続きと合わせて、

新たに借り入れる先の金融機関の抵当権設定手続きが必要となります。

この手続きの際には司法書士との面談が不可欠となりますので、日程を調整し、空けておくようにしましょう。

住宅ローンの借り換えのメリットばかりに目を奪われるのではなく、

どれだけの利息削減効果があるのかどうかをしっかりとシミュレーションし、判断することが大切です。

後編は以上です。

住宅ローンを借り換えるタイミングと理解しておきたい注意点

┗ 参考:https://dear-reicious-online.jp/archives/1216

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/22 00:00

皆様、こんにちは。

今回のブログテーマは「住宅ローンを借り換えるタイミングと理解しておきたい注意点(前編)」です。

高額な借り入れを行い、長い期間をかけて返済していく住宅ローンにおいては、

利息分をどのように削減していくかを考えることが総返済額の削減に繋がります。

現在は低金利の時代とはいえ、1%の金利でも十数年の期間で見ればかなりの額となります。

その利息削減方法の一つとして利用できるのが住宅ローンの借り換えです。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、現在借りている金融機関の住宅ローン契約を消滅させ、

別の金融機関の住宅ローンに切り替えることです。

借り換えによる新たな融資額によって、現在借りている金融機関の住宅ローン残債を一括返済し、

それ以降の返済は新たに住宅ローン契約を締結した金融機関に対して行うこととなります。

住宅ローンの借り換えによって得られる効果

住宅ローンの借り換えによって得られる最も高い効果は、

金利の低い住宅ローンに借り換えることで今後の利息分を削減し、総返済額を下げることに繋がることです。

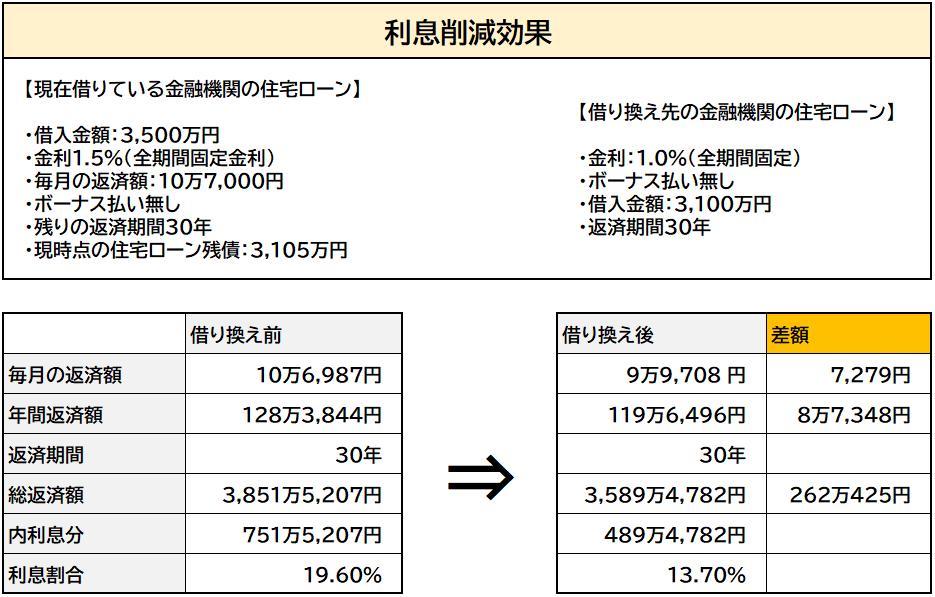

では、実際に借り換えることでどのくらいの利息削減効果があるのか、例を挙げて試算してみましょう。

なお、計算にあたっては諸費用を考慮しないものとします。

現状のローンよりも0.5%金利の低い住宅ローンに借り換えることで、月々の返済額が約7,000円減少するほか、

利息分が262万円補ほど減額されることになります。

団体信用生命保険の保障充実

住宅ローンの借り換えによって得られる効果は、利息の削減だけではありません。

住宅ローンを申し込む際には、団体信用生命保険への加入を義務付けている金融機関がほとんどですが、

団体信用生命保険のプランの内容は常に進化しています。

もし、現在加入している団体信用生命保険の保障内容が物足りないなと感じるのであれば、

借り換えのタイミングでより充実した保障が用意されている団信プランに申し込むことができます。

借り換えに最適なタイミングとは?

住宅ローンの借り換えを行う際の目安としては、金利差が1%以上あることや、残りの返済期間が10年以上あること、

さらには住宅ローン残債が1,000万円以上あることといわれています。

しかしシミュレーションでも確認したとおり、1%以下の金利差であっても十分に借り換えを行うメリットはあるといえます。

もし、借り換えを行いたいと思っているのであれば、できるだけ早めに借り換えを行うようにしましょう。

上に挙げた目安も含め、借り換えを行う時期は早ければ早いほどその効果を大きくすることができます。

前編は以上です。

住宅ローンを借り換えるタイミングと理解しておきたい注意点

┗ 参考:https://dear-reicious-online.jp/archives/1216

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/15 00:00

皆様、こんにちは。

今回のブログテーマは「マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説(後編)」です。

マンションの購入を検討している方にとって、これから価格が下がるかどうかは非常に気になるポイントだと思います。

しかし、残念ながらさまざまな要因を冷静に見ると、これからマンションの価格が下がるとは考えにくい状況です。

本ブログでは、マンションの買い時をお伝えします。

投資用マンションの買い時

好条件の物件を見つけた時

投資用マンションの買い時は、何より好条件の物件を見つけた時です。

投資用マンションに住むのは他の人であるため、どんな条件が好まれるか分かりません。

そのため、できるだけ多くの人にマッチする、駅に近い、新築である、防犯性が高いなど、

良い条件がそろった物件を購入すると空室を避けやすくなります。

ただし、そうした物件は他の投資家も常に探しています。

そのため、多くの良い条件を持つ物件を見つけたときは、できるだけ早く購入すべきでしょう。

早く始めることが資産化の条件

賃貸マンションによる投資ビジネスは、できるだけ早めに始めることも重要です。

多くの方はマンションを購入するためにローンを利用しますが、その返済のある間は家賃収入の全てが資産にはなりません。

ローンを早期に完済することで、その後の収入がすべて手元に残るようになるのです。

しかし、買い時の様子を見すぎてビジネスを始める時期が遅くなれば、返済が終わる時期がどんどん先になってしまいます。

より早く収益を資産にするなら、可能な限り早めに投資ビジネスを始めるようにしましょう。

居住用マンションの買い時

一方で、自分が住むための居住用マンションを買うのは、いつが良いのでしょうか。

住宅ローン減税が終わる前

居住用のマンションは、住宅ローン減税が行われているうちに購入するのがおすすめです。

この減税は住宅ローンを組んでマンションを購入すると、13年もの間、所得税や住民税が減税される制度です。

仮に年末時点でローン残高が5,000万円あれば、その0.7%である35万円が1年間に控除されます。

住宅ローンの負担を軽減してくれるありがたい制度ですが、残念ながら2025年末までの時限措置になっています。

そのため、よりお得に居住用マンションを手に入れるなら、住宅ローン控除が終わる前に購入するのがおすすめです。

住宅ローンの金利が低いうちに

欧米各国で政策金利の引き上げが始まり、各種ローンの金利も上昇傾向にあります。

日本も諸外国に追従し、マイナス金利解除に動いています。するとマンションを購入するローンの金利も上がるのは必至です。

また、主要な住宅ローンの1つであるフラット35の金利は、2020年頃から上昇を始めており、

今後は他の住宅ローン金利も上がる可能性があります。

もし金利が急上昇すれば、ただでさえ高額化しているマンションの購入がさらに難しくなるでしょう。

下がらないマンション価格。常に今が買い時

マンションのような高額なものは、確かに買うタイミングの判断が難しいかもしれません。

しかし冷静に状況を見ていくと、購入を先延ばしにしても有利なことはあまり見当たりません。

むしろ価格やローン金利が上がる可能性があり、常に今が買い時と言えます。

もし、マンションの購入を考えているなら不動産会社に相談し、早めにスタートを切ることをおすすめします。

後編は以上です。

マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説

┗ 参考:https://dear-reicious-online.jp/archives/1328

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/08 00:00

皆様、こんにちは。

今回のブログテーマは「マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説(中編)」です。

マンションの購入を検討している方にとって、これから価格が下がるかどうかは非常に気になるポイントだと思います。

しかし、残念ながらさまざまな要因を冷静に見ると、これからマンションの価格が下がるとは考えにくい状況です。

本ブログでは、都心不動産の購入と景気とマンション価格の関係性をお伝えします。

地方移住が進むため都心のマンション購入はやめるべき?

価格や供給数の問題とは別に、マンション購入を待った方がよいと言われる理由があります。

その一つが、今後はコロナの影響でテレワークが本格化し、多くの人が地方に住むようになるため、

都心にマンションを買っても無駄になるという意見です。

しかし、国土交通白書2021の調査には、地方移住についての興味深い結果が出ています。

この調査で地方移住に関心があると答えた人は、テレワーク未経験の人で全体の10.5%、

週に1~3日テレワークを行っている人で20.6%、4日以上の人で17.1%です。

残り8~9割の人は地方移住に関心がないという結果でした。

さらに、国土交通白書2023のデジタル化により可能となる暮らしの実施状況と今後の意向調査にある、

「テレワークを実施する」の項目ではすでに実施していると答えた人が7.1%、

ときどき実施している人が14.9%、実施したことはないが取り入れたい人が28.2%、

今後も取り入れたいとは思わないが32.6%、わからないが17.2%です。

2023年で完全に実施している人は7%のみのため、地方移住で完全にテレワークのできる環境が整っていないとも言えます。

景気が上向けばマンション価格も上昇する

また景気が悪いためマンションを購入するのが不安であり、もっと景気が良くなってから買うべきという意見も耳にします。

確かに景気が良くなれば収入が増えて、安心してマンションを購入できる人もいるかもしれません。

しかし忘れてはいけないのが、景気が良くなってもマンション価格が下がるとは限らないことです。

むしろ買い求める人が増えて価格が上がる可能性もあり、決して安く買えることにはなりません。

また景気が回復すれば、マンションを買うためのローン金利が上がってしまい、毎月の支払額は増えることになります。

景気が回復すればむしろ買いにくくなる可能性もあることは、十分理解しておいたほうがよいでしょう。

中編は以上です。

マンション価格はこれから下がる?価格の予測と投資用・居住用の買い時を解説

┗ 参考:https://dear-reicious-online.jp/archives/1328

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////