「不動産の知識(札幌)」の記事一覧(127件)

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/07/14 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「人生100年時代をどう生きる?老後の2大支出について」です。

日本で第1回人生100年時代構想会議が行われてから6年近くが経ちました。

世界に先駆けて政策を行っていましたが、見えてくるのは定年の引き上げや年金支給額の減少ばかりで、

私たちの生活がどのように変化するのか明確にはわかりません。

いずれにせよ、高齢化で一番心配なのは、やはりお金の問題です。

そこで本ブログでは、人生100年時代にあたり、老後で生じる大きな支出について解説します。

1.人生100年時代、超高齢化社会の変遷について

そもそも超高齢化社会と呼ばれて久しく経つものの、実際のところ高齢化はどの程度まで進展しているのでしょうか。

内閣府の調査によると、日本における65歳以上の人口は、1950年には総人口の5%に満たなかったものの、

1970年に7%を超えてさらなる上昇を続けました。そして2023年時点において29.0%となっています。

一方、15~64歳の人口数は、1995年に8,716万人でピークを迎えた後、下降の一途をたどっています。

2013年には1981年と同程度の7900万人にまで下落。2023年時には7,400万人(概算値)まで減少しています。

1-1.平均寿命が男女ともに過去最高を更新

また高齢者は人口の増加のみならず、平均寿命の増加も続いています。

2022年においての平均寿命は女性が87.60歳、男性が81.49歳で過去最高を更新しています。

2.長寿化で変わる私たちの生活

人生100年時代を迎えるにあたり、私たちの生活は実際にどう変わるのでしょうか。

これについて政府は「学び直し」と「全員参加社会」の2点を打ち出しています。

2-1.学び直しとは

「学び直し」とは読んで字のごとく、新しい職業に就けるように学習と育成を応援するというものです。

2-2.全員参加社会とは

「全員参加社会」とは、労働力の減少に歯止めをかけるため、女性・障害者・高齢者など、

すべての人が就労できる労働形態の社会のことです。

このように人生100年時代にあたって政府が推し進めていることは労働力の確保であり、

私たちは、定年になったとしても、学び直しを経てさらなる労働を続けなければならない可能性があるのです。

2-3.高齢化によって高まる健康リスク

一方で問題となるのは、高齢化独自の悩みである健康問題です。

病気やけが、終末期の対策など、高齢化が進むにともなって健康に関するリスクはどんどん高まってゆきます。

なかでも介護費と医療費は必ずといってよいほど生じがちな老後の問題です。

3.老後における2大出費とは

人生100年時代における2大出費。それは「介護費」と「医療費」です。

とくに高齢化が進むほど、思いもよらぬリスクが生じてきます。そのような際に生じるものがこれらの出費なのです。

3-1.介護費について

高齢化になるにつれ、身体が思うように動かなくなることは十分ありえます。

このような際、訪問介護などをしてもらう必要が出てくるでしょう。

またこれに合わせて生活のための自宅の改修や特殊ベッドの購入、さらに療養食の費用なども生じてきます。

介護の形態はさまざまですが、生命保険文化センターによると、介護費は平均して月額で7.8万円ほどかかってきます。

3-2.医療費について

厚生労働省によると、2018年度における75歳以上の高齢者の平均医療費は年額で92.1万円です。

しかし医療費というものは、人によってまったくかかる金額が違うものです。

もし重篤な病などで高額な医療費が生じたのであれば、高額療養費制度などを活用して、

なるべく上手にやりくりすることを念頭に置いておきましょう。

4.従来の老後プランはもう古い?

人生100年時代とは、長生きができて嬉しい日々というわけではありません。

私たちの生活には、現状のリスクに加えて、介護費と医療費が重なってくることを忘れてはいけません。

将来に備えて、自分なりの老後の対策を講じておくことが大切だといえるでしょう。

人生100年時代をどう生きる?老後の2大支出について

┗ 参考:https://dear-reicious-online.jp/archives/424

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/07/07 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「独身男性の老後の生活費は?」です。

結婚しない男性が増えています。調査によると、30〜34歳の47.1%、35〜39歳の35.0%が未婚となっています。

さらに、50歳時点の未婚率を示す「生涯未婚率」を見ると2015年の段階で28.25%に達しており、

その後も上昇を続けて2040年には29.5%となる予測が発表されています。

「一生ひとり」でいる人は、これからも増えていく傾向にあります。

老後に頼れる人が少ないかもしれない独身男性は、いざという時に頼れるだけの貯蓄は用意しておきたいものです。

今回は、貯蓄すべき老後資金の目安とその貯め方についてご説明します。

1.統計から分かる高齢独身者の生活費

一生独身を貫く場合、生活費などすべての諸費用を自分で準備する必要があります。

独り身ならば、何か不足が生じても我慢や融通が利く点は多いかもしれません。

しかし妻や子どもたちなど頼る存在がいないことを踏まえ、事前に自ら準備しておく必要があるでしょう。

1-1.毎月4万円以上が不足する

そのために、まずは現在の高齢独身者の生活傾向を知っておきましょう。

総務省が2022年に実施した家計調査によると、高齢単身無職世帯(65歳以上の単身無職世帯)の月々の所得は122,559円、

総支出は143,139円であり、2万円以上の不足が発生しています。当然この不足額は、自分の貯蓄から補う必要があります。

1-2.年換算で約24万円、20年で480万円が不足する

毎月2万円の不足が生じるとすると、年換算で約24万円、定年後20年生活するとして480万円、

30年だと720万円が不足するということです。

これだけの貯蓄額を退職するまでに作っておけば、老後の金銭的不安が減る可能性は高いでしょう。

1-3.体調を崩せばさらに出費が

毎月2万円の不足という前提は、自分が健康であり突発的な出費がない場合です。

自分が入院したりお墓を購入したりと、急な入り用のケースもあります。

約1,000万円は最低限の金額なので、あまり安心はできないかもしれません。

この1.5倍から2倍の金額は確保しておいたほうがよさそうです。

2.必要貯蓄額のために今からしておくべきこと

必要貯蓄額を定めると、定年まで毎年平均で貯蓄しておきたい金額が見えてきます。

たとえば必要貯蓄額を2,000万円、現在35歳で定年60歳だとすると、残り25年で2,000万円を貯蓄する必要があります。

もし現在の貯金がゼロであれば毎年80万円(毎月7万円弱)、貯金500万円であれば毎年60万円(毎月5万円)、

貯金1,000万円であれば毎年40万円(毎月3万円強)で必要貯蓄額に達する計算です。

2-1.家計の改善に取り組む

できるだけ早く到達するために、家計改善に今から取り組んでいきましょう。

毎月貯金できる金額は収入と支出によりますが、一人暮らしをしている場合は月3万円ほどで達成できるかもしれません。

生活をぎりぎりまで切り詰めれば、5〜7万円の貯金も可能でしょう。

ボーナスが出る場合は、なるべく老後の生活資金として取っておくようにすると必要貯蓄額により近づきやすくなります。

2-2.まずは無理のない範囲からはじめる

やみくもに節約するだけでは生活の楽しみがなくなってしまいます。

まずは今月や来月の収入額と支出額をリスト化し、

無理のない範囲の節約でどれくらい貯金できそうかシミュレーションしてみるとよいでしょう。

3.多忙でもできる資産運用方法を知ろう

預貯金だけでは思うように増えないという場合には、

株式投資やマンション経営など多様な資産運用を組み合わせてみてはいかがでしょうか。

銀行の金利は雀の涙ほどでしかありませんが、運用がうまくいけばそれ以上の年利を達成できる可能性もあります。

その分だけリスクもありますが、長期運用をすることで資産に対する複利効果を享受できるようになります。

長期運用のためには、なるべく手間のかからない運用方法を選択していきましょう。

3-1.会社員には積立投資やマンション経営がおすすめ

株式のデイトレードやFXなど、毎日株価や為替のチャートを気にしなければならない運用スタイルは、

会社員ならば本業にも支障が出てきてしまうでしょう。

むしろ多くの手間を必要としない積立投資やマンション経営をおすすめします。

どちらも最初の設定や手続きを済ませて軌道に乗れば、あとはほとんど作業しなくても運用できます。

3-2.副収入が自動的に入ってくる方法を採用する

積立投資であれば、投資の金額・頻度・商品を決めればその後は放置でも問題ありません。

マンション経営も、管理会社を決めれば、やり方次第でほとんどほったらかしでも家賃収入が入るようになります。

4.今の準備こそが将来を分ける

一生独り身であることを考えているのならば、老後の生活を支える資金について早いうちから考えておきましょう。

お金は一朝一夕には貯まりません。

老後について思いを馳せるようになった今だからこそ、準備を始めれば余裕のある老後生活が近づいてくるのです。

家計改善と長期資産運用をこつこつと続けて、老後の安心を手に入れましょう。

独身男性の老後の生活費は?

┗ 参考:https://dear-reicious-online.jp/archives/395

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/06/30 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「年金だけでは不足する!自分で資産運用するための方法とは」です。

少子高齢化や年金問題などのニュースを聞くたびに、

自分の老後に対してうっすらと不安を感じている人は多いのではないでしょうか。

不安を感じる場合は、自助努力で老後の備えを進めていく必要も出てくるでしょう。

今回は、年金だけでは生活費が不足する実態をお伝えするとともに、老後に向けて自分で出来る備え方をご紹介します。

1.年金受給者が直面する生活費不足の実態

国民年金や厚生年金などといった公的年金は、定年後の生活を支えるために欠かせません。

年金制度に不安を感じつつ、老後のために毎月年金保険料を支払うのが私たちの義務となっています。

ところが、年金だけで老後の生活資金をまかなえる可能性はあまり高くありません。

1-1.高齢夫婦無職世帯では生活費が赤字が一般的

総務省の実施している家計調査(2022年)によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では、

収入より支出の多い赤字状態が一般的であることがうかがえます。

実収入が約22万円であるのに対して支出が約25万円あるため、毎月の不足分(貯蓄からの持ち出し)が3万円ほどあるのです。

1-2.老後、年金だけで生活資金を工面するのは困難

年金だけで生活資金を工面する「年金生活」は現段階ではかなり困難といえます。

家計調査が示すように毎月3万円を貯蓄からの持ち出しでやりくりする必要があるとすると、

20年間で約720万円、30年間で約1,080万円の貯蓄が求められます。

少子高齢化によって年金制度が揺らぎ、万が一受給額の減少や受給開始年齢の引き上げなどが行われたとしたら、

持ち出しとなる金額はさらに増加します。

医療費や介護費など、突発的な支出も心配です。安心して老後を過ごすためには、計画的な自助努力が求められてくるのです。

2.自助努力のための家計改善と貯蓄

年金額は政府の政策によって大きく変わってきますから、私たちが個人でどうにかできるものではありません。

年金保険料を支払い続ける以外に、個人では年金額を増やす方法は存在していないのです。

そうなると、老後に生じる持ち出しに耐えられるだけの貯蓄を築くことが、個人にできる唯一の手段となります。

そして貯蓄は収入から支出を差し引いた残りですから、収入を増やし支出を減らしていくことが近道です。

2-1.家計改善は支出のカットが一番の対策

そのため、家計改善を目指すなら支出のカットが一番です。

支出は固定費と変動費に分かれ、一般的に固定費を削減すると家計が目に見えて改善すると言われています。

保険料や住宅ローン、通信費、家賃などが固定費に当たります。

一度固定費を削減できると、翌月以降も何の努力もなしにコストは下がったままの状態を維持できます。

3.初心者向けの資産運用とは?

収入や資産を増やそうと思った時に、給料を増やす以外に資産運用をしていくという手もあります。

初心者がリスクの高い運用方法に手を出すと大きく損をする可能性が高いのですが、

その一方で初心者向けの方法が近年整備されてきています。

それがつみたてNISA(ニーサ)やiDeCo(イデコ:個人型確定拠出年金)です。

両者の共通点は、毎月一定の設定額を積み立てて投資信託を中心に運用できること、

そして税制面での優遇措置が設けられていることです。

つみたてNISAやiDeCoで資産運用に慣れてきたら、マンション経営を考えてみてもよいでしょう。

金融機関から融資を受けて不動産を購入し運用すると、スピーディーに資産形成ができます。

また家賃収入が入ってくるため、収入を増やすという目的にも適しています。

年金なしで老後を過ごせるだけの資産を作ろう

自分が定年を迎える頃に、年金制度がどのように変化しているのか予測することはできません。

自分でコントロールできない国の制度に依存するのではなく、

可能な限り年金なしでも老後を過ごせるよう資産を形成していくのがよいでしょう。

その第一歩として今月の家計を見直し、貯蓄額を増やす目標を立ててみてはいかがでしょうか。

年金だけでは不足する!自分で資産運用するための方法とは

┗ 参考:https://dear-reicious-online.jp/archives/393

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/06/23 00:00

本ブログでは、不動産投資をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「資産運用で長く安定収入を得られる方法、どれを選ぶ?」です。

資産運用に興味を持ったとしても、運用する方法はたくさんあるので何を選んだらいいのか迷ってしまいます。

株式投資や債券、投資信託、不動産など、魅力的な投資先はいくつも考えられるものです。

今回は、初心者が資産運用を行っていくために何を意識して運用先を考えればよいのかご説明します。

資産運用を実際に始める前の考え方を学んでいきましょう。

資産運用の種類とは?「貯蓄」と「投資」の違い

資産運用と聞くと、株式投資やFX(外国為替証拠金取引)、不動産投資などの方法を思い浮かべるかもしれません。

しかし、最も身近な資産運用は銀行預金です。「損をするのが嫌だから資産運用はしない」というポリシーを持っている人でも、

銀行口座を開設したことのない人はごく少数でしょう。私たちは、意識せずとも資産運用をすでに行っているのです。

ポイントは、資産運用に「貯蓄」と「投資」の2種類があるということです。

銀行預金は貯蓄、株式投資や不動産投資などは投資に当たります。日本証券業協会によると、貯蓄と投資の違いは以下の通りです。

要するに貯蓄は比較的ローリスク・ローリターン、投資は比較的ハイリスク・ハイリターンの資産運用なのです。

投資の中にもさまざまな方法があり、リスクやリターンの幅がそれぞれ異なります。

しかし、少なくともローリスク・ハイリターンの投資方法は存在しないと理解しておくのがよいでしょう。

資産運用を検討する際のポイント

資産運用にはさまざまな方法があり、複数の方法を同時に始めても全く問題はありません。

しかし初心者が資産運用を検討しその方法を選ぶときに、最低限頭に入れておきたいポイントがあります。

「分散投資」と「長期運用」の2点です。

分散投資とは、投資対象の資産や地域、投資するタイミングを分散させることです。

銀行預金と株式、株式と不動産など、異なるいくつかの商品に投資先を分散させます。

日本とアメリカ、あるいは先進国全体など、複数の地域や通貨へ資産を分散させます。

そして、一度に資金を投下せず何回かに分けて(あるいは定期的に)投資するよう心がけます。

これによって、ある商品や地域に問題が生じても、影響は限定的です。

分散投資をすると、資産運用について回るリスクを少しでも抑えられる可能性が高まるのです。

次の長期運用は、10年単位などの長期的な視野で資産運用に取り組むことです。

どうしても短期的な利益を求めてしまいがちですが、これでは逆に短期的な損失に振り回されるケースが増えます。

長期を見据えて運用を続けることで元本に利息が加わり、「複利効果」で資産のふえるスピードが早くなるのです。

たとえば銀行預金&投資信託&不動産投資のように複数を組み合わせながら、資産運用をしてみるとよいでしょう。

また短期の値動きに振り回されず、少なくとも数年以上の長期的視野で運用を続けるとよいかもしれません。

資産運用の第一歩としてやるべきこと

株式や投資信託の購入であれば、口座を開設すれば1~2週間程度でできるようになります。

不動産投資にしても、不動産会社へ相談に行けばスピーディーに物件の選定や購入へ至るケースも少なくありません。

しかし、資産運用の第一歩としてやるべきことを一つ挙げるのであれば、

いきなり商品を購入するのではなく「情報収集」をすることと考えていただければと思います。

不動産投資一つ取っても、購入の手続きや融資、管理など作業がたくさんあります。

もちろん行動しながら身をもって覚えてもよいのですが、

投じるお金が大きいだけに可能であるならあらかじめ情報収集をしておくべきでしょう。

株式投資でも似たようなもので、銘柄選定やリスク管理など理解するべきことは少なくないのです。

情報収集はインターネット記事、雑誌、書籍などから得ることができます。

それに加えて、専門家の話を直接聞けるセミナーも活用するとよいでしょう。

初心者向けに行っている無料のセミナーも多く存在しますので、自分に合っていると感じたセミナーに一度参加してみてください。

また注意したいのは、資産運用、特にリスクを伴う投資は少額から始めるということです。

始めたばかりの段階でいきなり自己資金のほとんどを投じてしまうと、

失敗したときのダメージが大きく身動きが取れなくなります。

少額から始めて、感覚がつかめてきたら少しずつお金を投じていくやり方がよいでしょう。

初心者なら資産運用で長期安定収入を目指そう

FXや信用取引、仮想通貨投資などハイリスクを伴う運用で大きな利益を上げられる人もいますが、ほんの一握りです。

資産運用にこれからチャレンジするのなら、リスクの少ない運用方法で長期安定収入を目指すと無理なく継続できるはずです。

将来の自分を助けてくれるような資産形成のために、利益の見込める長期的な投資をするようにしていきましょう。

資産運用で長く安定収入を得られる方法、どれを選ぶ?

┗ 参考:https://dear-reicious-online.jp/archives/350

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/06/16 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「資産運用初心者は目的を決めよう!」です。

資産運用を始めたばかりだと、知るべきことややるべきことがあって混乱してしまう人も多いのではないでしょうか。

特に頭を悩ませるのが、投資先です。投資できる商品が多いため選択に迷って行動に移せなかったり、

やみくもに手を出して損失を出してしまったりします。

資産運用では、最初に目的を決めることが重要です。

今回は目的によってある程度資産運用方法が定まることや目的の決め方、

そしてマンション経営がどんな目的に適しているのかをご説明します。

「いつ」「いくら」必要?資産運用の最終的な目的が方法を決める

これから銀行預金以外の資産運用に取り組む予定のある人は、

「どんな方法で資産を運用するのか」「何に投資するのか」の前に、「資産運用の最終目的をどこに置くか」を考えましょう。

最も重要なのは細かい方法論より目的であり、目的を決めればその目的に合った方法が自ずと見えてきます。

資産運用と言っても、その方法はたくさんあります。

銀行預金もその一つですし、株式や債券、投資信託、信用取引、先物取引、FX(外国為替証拠金取引)などといった

金融商品への投資、またマンション経営や事業への投資などもあります。

これら資産運用の方法を検討する際は、常にリスクとリターンがトレードオフの関係にあることを意識する必要があります。

「リターンが高くてリスクが低い」という夢のような商品は存在しません。

信用取引や先物取引、FXなどのように大きな利益を出す可能性のある方法は、大きな損失を出す可能性のある方法でもあります。逆に銀行預金のように損失を出す可能性の低い方法は、大きな利益を得にくい方法でもあります。

実際に資産運用を始めるのであれば、「いつまでにいくらの資産を築きたいのか」を考える必要があります。

例えば「5年後までに3,000万円の利益を出す」というような高いハードルを設定するならば、

相応のリスクを覚悟して多額の利益を得られるような方法を試みることになるでしょう。

「30年後までに3,000万円」という場合は、リスクもリターンもほどほどの方法を試すのがよく、

リスクの高いFXなどは避けたほうが無難でしょう。

資産運用初心者が考えるべき「お金の計画」

資産運用の目的を決めると言っても、すぐには頭に浮かばないかもしれません。

そんなときは、まずまとまったお金を必要とする将来のイベントを洗い出してみましょう。

結婚や出産、マイホームの購入、教育費、医療費・介護費、老後の生活費など人生にはさまざまなイベントがあります。

これらのイベントの前にお金を準備できるかどうかを考えるのです。

イベントを洗い出すことで、お金を準備すべき時期とその金額が分かります。

次に現在の資産額(貯金額)と収入、支出を大まかに計算してください。

現在の貯金額がどれくらいで、1ヵ月当たりどれくらい黒字になっているか分かれば、

将来のイベントの時期までにどこまでお金を準備できるか判明します。

そしてお金を準備する方法、すなわち資産運用の方法をイメージできるようになるのです。

例えば30年後以降の老後の生活費として3,000万円必要で、

現在500万円の貯金があり1ヵ月当たり5万円の黒字だとすると、銀行預金だけでは3,000万円に届きません。

他のライフイベントのことも考えると、今後も安定的に黒字5万円のペースを続けられる保証もないでしょう。

こうなると、より高いリターンの見込める資産運用方法を検討することが貯蓄を増やす可能性を広げることになります。

マンション経営はどんな目的に合っているか

資産運用の方法の一つとして、マンション経営が挙げられます。

投資用不動産を購入して賃貸に出し、家賃収入を得るのが一般的なやり方です。

本業以外の収入の柱を作れることで人気があり、

会社勤めをしながらマンション経営を行う兼業投資家もたくさんいらっしゃいます。

このマンション経営も、資産運用の目的によって適していることも適していないこともあります。

株のように景気に大きく左右されず、安定した家賃収入が毎月入ってくることが特徴です。

そのため、「退職後の年金代わりにしたい」「セミリタイアに向けた収入源確保の方法としたい」

などの目的にマンション経営は適していると考えられています。

一方で短期的に莫大な利益を出せる可能性は低いので、

「5年以内に資産を10倍に増やしたい」というような人には向いていません。

マンション経営は、長期的な視野で運用を考えられる人に向いている投資方法といえるでしょう。

資産運用初心者は目的を決めよう!

┗ 参考:https://dear-reicious-online.jp/archives/350

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/06/09 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「老後は大丈夫?!あなたが今すぐ資産運用を始めるべき理由(後編)」です。

日本人の平均寿命が延びています。

厚生労働省が発表した2022年の日本人の平均寿命は女性87.57歳、男性81.47歳となっています。

これが何を意味するかといえば、現役世代の私たちが想像する以上に、これからの引退後の人生は長く続くということです。

老後が長くなれば、生活費も当然、多く必要になります。

後編では、老後への備えについてご紹介します。

参照:厚生労働省https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life21-02.pdf

1.老後への備えは、リスクを抑えた資産運用

公的年金があてにならない時代、老後への備えは自分で蓄えるしかありません。

その方法に資産運用が挙げられます。ただ、資産運用を行うにあたってはハイリスクな商品は避けて、

安定性の高い金融商品で運用することを心がけましょう。

リターンとリスクは背中合わせです。

高リターンを求めれば、その分リスクも高くなります。

無理をして、すべてを失ってしまっては元も子もありません。

投資する金融商品や運用方法はじっくりと考えて選択するべきなのです。

2.つみたてNISAやiDeCoの活用を

リスクの低い安定した資産運用の方法としては、老後資金を準備しやすくするため、

政府によって税の優遇措置が受けられるものがお勧めです。

これは「つみたてNISA」や「iDeCo(個人型確定拠出年金)」などが該当します。

2-1.つみたてNISA

2024年1月からNISAの制度が改正されます。

今回は大まかにポイントを紹介します。

・一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

・年間投資上限額が最大360万円に拡大

・生涯非課税限度額が最大1,800万円で新設

・非課税保有期間の無期限化

・制度の恒久化

2-2.iDeCo(個人型確定拠出年金)

また、iDeCoも公的年金を補完する役割を担うように用意された仕組みです。

iDeCoの最大のメリットは、掛け金が所得から控除されることにあります。

iDeCoは年金であるため、60歳以降にならないと受け取れませんが、一括で受け取る際にも優遇措置があります。

3.マンション経営を組み入れることの安心感

将来に備えるのであれば、先述したつみたてNISAやiDeCoと合わせてマンション経営を組み入れてみましょう。

投資のポートフォリオにマンション経営を組み込むことはリスクの分散につながります。

また、マンション経営には現物資産が手元に残るという強みがあります。

マンションを現物資産として持っている場合、自分がマンションを保持しているという安心感が得られますし、

何より毎月安定した収入が得られるというのはとても心強いものです。

さらに物価に併せて自分で家賃を設定できるため、時代に応じて自分なりに運用を続けられます。

昭和の時代とは異なり、今や「老後」への不安は増すばかりです。

真剣に老後の準備を検討しなければならない時代になりつつあります。

つみたてNISAやiDeCoと並んでマンション経営にもぜひ挑戦してみることをおすすめいたします。

老後は大丈夫?!あなたが今すぐ資産運用を始めるべき理由

┗ 参考:https://dear-reicious-online.jp/archives/336

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください。

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/06/02 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「老後は大丈夫?!あなたが今すぐ資産運用を始めるべき理由」です。

日本人の平均寿命が延びています。

厚生労働省が発表した2022年の日本人の平均寿命は女性87.57歳、男性81.47歳となっています。

これが何を意味するかといえば、現役世代の私たちが想像する以上に、これからの引退後の人生は長く続くということです。

老後が長くなれば、生活費も当然、多く必要になります。

それでは、一体どうやって、そのための資金を捻出すればいいのでしょうか。本稿では老後の対策について考えてみます。

参照:厚生労働省https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life21-02.pdf

1.高齢化の進行と社会保障費の増大

急激に進行する高齢化を背景に、社会保障費が年々増大しています。

社会保障費の内訳は大きく分けて、年金、医療、介護、福祉の4つです。

2022年度の日本政府の一般会計予算である110.3兆円のうち、

社会保障費は、32.9%にあたる36.3兆円となりました。

現役世代が減少する一方で、2025年には団塊世代が75歳以上の後期高齢者となるため、

医療・介護費ともに急増することになります。

年金受給年齢の引き上げが検討され、働き方改革で、副業などを勧めるようになった背景には、こうした状況があります。

今後の国の方針を簡単にいえば、公費でまかないきれなくなる分は、できる限り自分で賄ってくださいということなのです。

参照:財務省https://www.mof.go.jp/zaisei/current-situation/index.html

2.老後の生活費、いくらかかる?

現在、老後生活を送っている人たちの毎月の生活費はいくらとなっているでしょうか。

総務省が行った家計調査報告(2021年)によると、

二人以上の世帯のうち高齢無職世帯(世帯主が65歳以上の無職世帯)の消費支出を年齢階級別に見ると以下の通りでした。

60~64歳:287,126円

65歳~69歳:280,010円

70歳~74歳:249,589円

75歳以上:233,602円

平均:262,581円

一方、年金などの社会保障給付金も含めた実収入は、以下の通りです。

60歳~64歳:213,665円

65歳~69歳:277,757円

70歳~74歳:258,359円

75歳以上:234,495円

平均:246,069円

基本的に収入より支出が大きくなっています。平均値で比較すると16,512円の赤字です。

仮に65歳で仕事から完全に引退し、夫婦2人で100歳まで生きるとすると、

16,512円×12ヵ月×35年間=6,935,040円を、何らかの方法で補填しなければなりません。

生命保険文化センターが2022年度にまとめた「生活保障に関する調査」によれば、

ゆとりある老後生活に必要な生活費は月平均で37.9万円です。

豊かで満足できる生活を送る上では、まったく足りない状況なのです。

3.将来の不足は自分でおぎなう時代

日本高齢化社会の現状を解説する「高齢社会白書(2022年版)」を発表しました。

それを見ると、年齢階層別の貯蓄の違いが分かります。

70歳以上で、2人以上の世帯は、平均で2,259万円の貯蓄を保有しています。

これは、上述した35年間の不足額とほぼ同じ金額です。ギリギリで人並みな生活を送れるというのが現状でしょう。

また現在60代の世帯における貯蓄額は2,384万円、50代では1,703万円、40代では1,081万円です。

60代になると急に貯蓄が増えるのは、退職金などの上乗せがあるためです。

しかし、貯蓄額の多い世帯は、現在の高齢者世帯に偏っており、4,000万円以上の高額貯蓄保有世帯は、

65歳以上の世帯が17.3%で、全世帯の12.1%と比較すると突出しています。

つまり、現在の高齢者ほど資産を保有しているということです。

10年後、20年後に現役を退くことになる、現在の40代50代は、貯蓄について最も考えなければならないのにも関わらず、

将来に対する備えがまったく不十分である実態が浮かび上がってきます。

参照:内閣府高齢社会白書https://www8.cao.go.jp/kourei/whitepaper/index-w.html

前編は以上になります。

後編では

・老後への備えは、リスクを抑えた資産運用

・つみたてNISAやiDeCoの活用を

・不動産投資を組み入れることの安心感

についてお伝えします。

老後は大丈夫?!あなたが今すぐ資産運用を始めるべき理由

┗ 参考:https://dear-reicious-online.jp/archives/336

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/05/26 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「スマート家電で付加価値が高まる」です。

「スマート家電」とは、スマホやネットと家電を連携させて様々な操作ができる機能を持たせた家電です。

家がスマート家電化されると快適に暮らせるようになります。

所有物件を差別化するために室内をスマート家電に変えたいけども、

まだまだ高額で手が出ないと思っていらっしゃるオーナーは多いかと思います。

しかし、今ある家電を買い替えなくても、スマホを使って室内の家電を低コストでスマート家電化できるグッズがあります。

今回はスマート家電化するための必需品のスマートリモコンとスマートプラグを紹介します。

スマートリモコンとは?

既存のリモコンは、エアコン・テレビ・電灯などの家電とリモコンが1対1で繋がっていますが、

スマートリモコンを使うと「リモコン操作していた家電すべて」をスマホからまとめて操作できます。

Wi-FiやBluetooth対応ではない家電でもリモコン機能があればスマート家電化できます。

下図のように、スマホから室内のネット環境を使ってスマートリモコンに発信、スマートリモコンから各家電に発信します。

さらに専用アプリを使って

・設定時間に照明をつける・消す、出張中でも在宅を演出して泥棒などを防止できる

・外出先から冷暖房をON/OFFをする、外出先からスイッチオフができる

・GPS機能と連動したエアコンのON/OFF、家から〇メートル離れたら自動でエアコンのスイッチON/OFF

・鍵のロック忘れチェック、スマートロックの装着してドアの前に立つと開錠、ドアから離れるとロック

上記のように外出先からコントロールができます。

現行品のスマートリモコンは音声システムにも対応しているので、AlexaやGoogleアシスタントへの移行にも問題ありません。

スマートプラグとは?

スマートプラグ(コンセント)は、プラグアダプターやマルチタップなどを使い、

リモコン機能がない家電の電源ON/OFFをスマホで遠隔操作できるようにする機器です。

スイッチのON/OFFがメインの機能なので、

扇風機・換気扇

電気スタンド

電気ケトル

コーヒーメーカー

こたつやカーペット

など、昔ながらのシンプルな家電をスマート家電化するのに向いています。

使い方は普段使っているコンセントにスマートプラグを差し込み、そこに家電のプラグを差し込みます。

専用アプリを使って製品プラグの登録をしたら、スマート家電化の完了です。

アプリでは機器ごとに

・設定時間に照明をつける・消す、部屋のスタンド照明のON/OFFがスケジュールできる。

・外出先から電源のON/OFFをする、消し忘れたが不安の時も外出先からスイッチオフができる。

など、用途は絞られますが便利な使い方ができます。

現行スマートプラグは音声対応をしますので、AlexaやGoogleアシスタントでも使えます。

*ただし、スマートプラグはWi-Fi機能にしか対応しませんので、自宅内にWi-Fi環境が必要です。

低コストでスマート家電化して物件の付加価値を高めよう

スマート家電をフルで揃えるのは無理でも、小さなところをスマート家電化することはできます。

このような方法で他物件との差別化をはかり、所有物件の高付加価値化による入居者様、

入居見込み者様への強いアピールが可能です。

所有物件の高付加価値化 今すぐ低コストでスマート家電化しよう!

┗ 参考:https://dear-reicious-online.jp/archives/1063

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/05/20 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「札幌市で不動産投資はあり?なし?検討するときに役立つデータ集(後編)」です。

大都市圏以外の地方都市でマンション経営をしたいと考えている人もいるかと思います。

マンション経営向きの人口の多い地方都市としては、東京をはじめ名古屋市、札幌市、福岡市などがあります。

後編では、札幌市の人口や災害データなどマンション経営を検討するときに役立つデータをご紹介します。

札幌市の「将来の人口見通し」は?

続いて確認したいのは、札幌市内の人口見通しです。そのエリアの将来の人口見通しは、

投資用マンションの空室リスクに影響を与える可能性があります。

人口の減少しているエリアは空室リスクが高まりやすいため、

投資用マンションを長期保有する予定であれば将来の人口見通しのチェックは重要です。

まず、札幌市内の現時点の人口は197万人です。

これはマンション経営で人気の地方都市である福岡市・名古屋市と比較すると、この2都市の中間に位置します 。

人口161万人の福岡市よりも36万人多く、232万人の名古屋市よりも35万人少ないポジションです。

※いずれの都市の人口も2021年7月1日現在(万人以下、切り捨て)

さて札幌市の将来の人口見通しですが、札幌市の予測によると下記のグラフのように2020年〜2025年頃をピークに

徐々に減少していきます。約20年後の2040年後には人口183万人と2021年時点よりも14万人減少すると予測されています。

(引用:札幌市 人口ビジョン)

下記のグラフは、出生率の改善によって人口減少ペースが緩やかになったときの想定です。

先ほどご覧いただいた予測では2040年の人口が183万人でしたが、出生率が改善された場合、189〜192万人で推移しています。

(引用:札幌市 人口ビジョン)

もし、ほかの大都市と同様に札幌市の人口が停滞・減少したとしても、

晩婚化や未婚率の増加により今後単身世帯は増加していくことが予想されています。

そうなると、札幌の賃貸住宅ニーズ自体は減っても、ワンルームマンションの入居者ニーズは増えていくと考えられます。

安定経営を重視するのであれば、「ワンルームマンションを選択」すると、空室リスクを軽減できると考えられます。

札幌市の大地震など「災害リスク」は?

札幌市の投資用マンションを検討する際、災害リスク(とくに地震による建物損壊)が気になる人もいるでしょう。

「札幌市は災害が少ない都市」という見解もあるようですが、実際には日本のほかの都市と同様、大地震と無縁ではありません。

そのため、災害リスクを意識して慎重に立地選びをする必要があります。

一方、数十年のうちに発生確率が高いといわれる首都直下型地震や南海トラフなどの大地震が発生しても、

遠距離にある札幌市の建物が損壊する可能性は低いと思われます。

首都圏や関西圏に投資用マンションを所有している人は、札幌市の物件を買い増すことで災害リスクを分散することができます。

札幌市を襲った大地震としては、2018年9月に発生した「北海道胆振東部(いぶりとうぶ)地震」が記憶に新しいところです。

この地震ではマグニチュード6.7/最大震度7を計測、札幌市内も震度5〜6の大きな被害を受けています。

(引用:国土交通省 北海道開発局 平成30年北海道胆振東部地震に係る復旧・復興等の状況(第5版))

「北海道胆振東部地震」による北海道および札幌市の具体的な被害状況は次の通りです。

この地震によって札幌市内の一部地域で地盤沈下が起こりました。

具体的には札幌市南東部の丘陵地帯に位置する清田区などです。

投資用マンション購入時には、対象エリア周辺で「北海道胆振東部地震」のときに地盤沈下が発生しなかったかを

確認すると参考になります。

札幌市のハザードマップでは、札幌市内の立地別の地震リスクが確認できます。

地震以外にも洪水・土砂災害・津波などの災害リスクがチェックできます。

札幌市 災害危険箇所図(ハザードマップ)

https://www.city.sapporo.jp/kikikanri/higoro/hazardmap/hazardmap_index.html

同じ札幌市内でもエリアによって状況は変わる

札幌市のマンション相場や賃料指数は、コロナ禍の影響を受けて現時点ではやや足踏みしている様子が見られます。

ただし、5年〜10年などの長期スパンで見ると、売却時の中古マンション相場や賃料指数は右肩上がりです。

札幌市の将来の人口見通しは、約20年後の2040年は14万人減少と予想されています。

ただ、ほかの大都市と同様、札幌市も単身世帯が増えることが予想されることから

ワンルームマンションの入居者ニーズは安定していると考えられます。

以上が札幌市内全体の状況ですが、同じ札幌市内でもエリアによって

マンション経営で有利・不利、災害リスクは変わってくるでしょう。

投資用マンションを取り扱っている不動産会社に、さらに詳しいヒアリングすることをおすすめします。

札幌市で不動産投資はあり?なし?検討するときに役立つデータ集

┗ 参考:https://dear-reicious-online.jp/archives/1217

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/05/05 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「札幌市で不動産投資はあり?なし?検討するときに役立つデータ集(前編)」です。

大都市圏以外の地方都市でマンション経営をしたいと考えている人もいるかと思います。

マンション経営向きの人口の多い地方都市としては、東京をはじめ名古屋市、札幌市、福岡市などがあります。

今回は、この中から札幌市に注目し、マンション経営を検討するときに役立つデータをご紹介します。

札幌市の「地価状況」と「マンション相場」は?

マンション経営を検討するときに重要なデータともいえるのが「地価状況」と「マンション相場」です。

まずは札幌市の状況をご紹介します。

札幌市内の地価状況はコロナ禍でも前年比プラスの底堅さ

北海道および札幌市の直近の地価状況を確認します。

地価は、投資用マンションの購入価格・売却価格・その差益(差損)に大きな影響を与えます。

アドバンテージがあるのは、地価の変動率が全国平均を上回るエリアです。

札幌市はこの条件をクリアしており、マンション経営を行ううえで理想的なエリアの1つといえます。

札幌国税局が発表した北海道全体の地価を見ると、2022年1月1日時点(同年7月1日発表)の

北海道全体の路線価の平均上昇率は4%(前年比)で、7年連続でプラスとなりました。

ちなみに、全国の路線価の平均がプラス0.5%ですから、それと比較した場合3.5%上回っていることになります。

次に札幌市の地価についてですが、札幌市内の税務署ごとの最高路線価は、

2020年の発表では5地点中4地点が前年比10%超という結果です。

2021年に発表された結果によると、5地点平均で約5.6%の上昇となっています。

こちらも2020年より減少はしているものの、前年比プラスの底堅さを見せています。

札幌市のマンション相場は十数年に渡って上昇トレンド

札幌市内のマンション相場についてはさまざまなデータがあります。

ここでは「マイナビニュース 不動産査定」が、国土交通省の「不動産取引価格情報」をベースに集計した

札幌市内の中古マンション平均取引価格を参考にしたいと思います。

下記の表のように、札幌市内の中古マンション平均取引価格は2006年頃に大きくダウンしましたが、

その後2007年〜2020年の間は上下動を繰り返しながら緩やかに上昇しています。

(引用:マイナビニュース不動産査定 2021年マンション価格推移をグラフ化!5大都市の動向と買い時も解説)

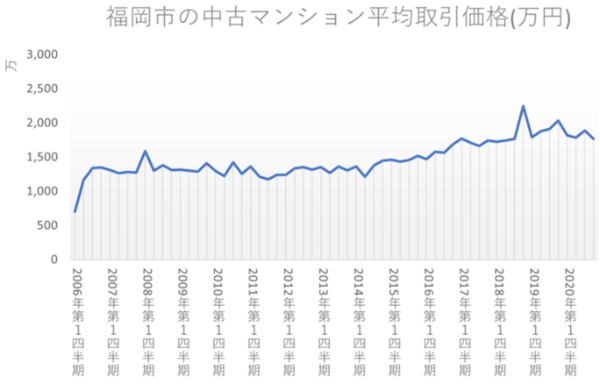

参考までに、札幌と同様マンション経営で人気の地方都市、福岡市の2007年〜2020年の価格推移を見てみると、

1,500万円前後で長期的に推移しながら微増しています。さきほどの札幌市と福岡市のマンション相場を見比べると、

札幌市のほうが強い上昇トレンドを示していることがおわかりいただけるはずです。

(引用:マイナビニュース不動産査定 2021年マンション価格推移をグラフ化!5大都市の動向と買い時も解説)

札幌市のマンションの「賃料指数の推移」は?

マンション経営を検討するための情報といえば、賃料推移も見逃せません。

対象エリアの賃料相場が長期的に下落し続けていれば、物件取得は慎重にするべきでしょう。

下記はアットホームと三井住友トラスト基礎研究所が共同開発した「賃料インデックス」に基づく

東京23区、大阪市、福岡市、札幌市の賃料指数の推移です。

(引用:三井住友トラスト基礎研究所 マンション賃料インデックス)※2009年Q1を100とした場合

4都市ともに2011年〜2021年の約10年間は、マンションの賃料指数が上昇し続けています。

ただ、コロナ禍以降、札幌市の賃料指数は伸び悩んでいます。

しかし、5年や10年などの長期スパンで見ると、マンション経営で人気の高い東京23区、大阪市、名古屋市に

引けをとらない指数の伸びを示していることがわかります。

新型コロナ感染が終息してきたときに、再び強い上昇トレンドに入るかに注目です。

前編は以上になります。

後編では

・札幌市の「将来の人口見通し」は?

・札幌市の大地震など「災害リスク」は?

・同じ札幌市内でもエリアによって状況は変わる

についてお伝えします。

札幌市で不動産投資はあり?なし?検討するときに役立つデータ集

┗ 参考:https://dear-reicious-online.jp/archives/1217

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////