カテゴリ:不動産の知識(札幌) / 投稿日付:2024/03/22 00:00

皆様、こんにちは。

今回のブログテーマは「住宅ローンを借り換えるタイミングと理解しておきたい注意点(前編)」です。

高額な借り入れを行い、長い期間をかけて返済していく住宅ローンにおいては、

利息分をどのように削減していくかを考えることが総返済額の削減に繋がります。

現在は低金利の時代とはいえ、1%の金利でも十数年の期間で見ればかなりの額となります。

その利息削減方法の一つとして利用できるのが住宅ローンの借り換えです。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、現在借りている金融機関の住宅ローン契約を消滅させ、

別の金融機関の住宅ローンに切り替えることです。

借り換えによる新たな融資額によって、現在借りている金融機関の住宅ローン残債を一括返済し、

それ以降の返済は新たに住宅ローン契約を締結した金融機関に対して行うこととなります。

住宅ローンの借り換えによって得られる効果

住宅ローンの借り換えによって得られる最も高い効果は、

金利の低い住宅ローンに借り換えることで今後の利息分を削減し、総返済額を下げることに繋がることです。

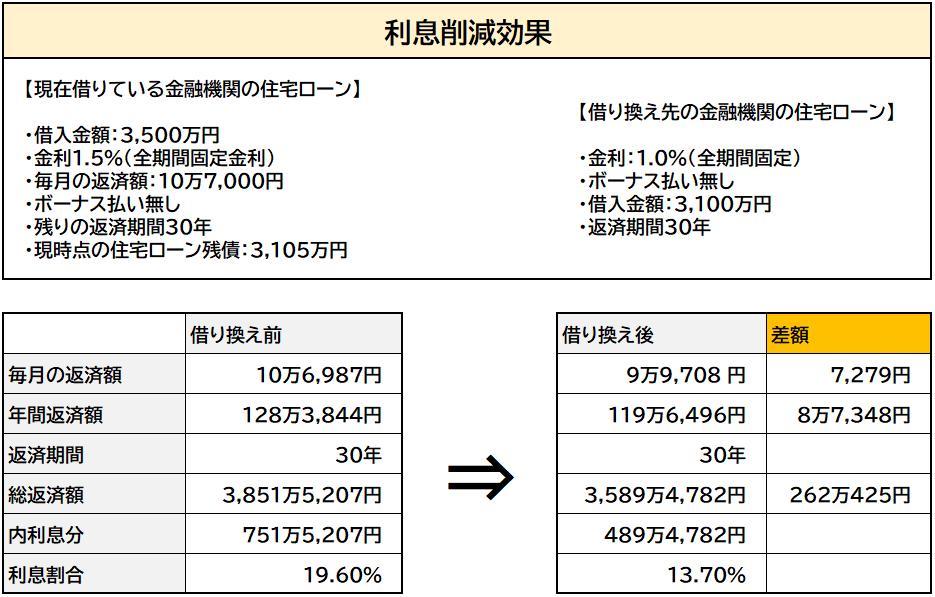

では、実際に借り換えることでどのくらいの利息削減効果があるのか、例を挙げて試算してみましょう。

なお、計算にあたっては諸費用を考慮しないものとします。

現状のローンよりも0.5%金利の低い住宅ローンに借り換えることで、月々の返済額が約7,000円減少するほか、

利息分が262万円補ほど減額されることになります。

団体信用生命保険の保障充実

住宅ローンの借り換えによって得られる効果は、利息の削減だけではありません。

住宅ローンを申し込む際には、団体信用生命保険への加入を義務付けている金融機関がほとんどですが、

団体信用生命保険のプランの内容は常に進化しています。

もし、現在加入している団体信用生命保険の保障内容が物足りないなと感じるのであれば、

借り換えのタイミングでより充実した保障が用意されている団信プランに申し込むことができます。

借り換えに最適なタイミングとは?

住宅ローンの借り換えを行う際の目安としては、金利差が1%以上あることや、残りの返済期間が10年以上あること、

さらには住宅ローン残債が1,000万円以上あることといわれています。

しかしシミュレーションでも確認したとおり、1%以下の金利差であっても十分に借り換えを行うメリットはあるといえます。

もし、借り換えを行いたいと思っているのであれば、できるだけ早めに借り換えを行うようにしましょう。

上に挙げた目安も含め、借り換えを行う時期は早ければ早いほどその効果を大きくすることができます。

前編は以上です。

住宅ローンを借り換えるタイミングと理解しておきたい注意点

┗ 参考:https://dear-reicious-online.jp/archives/1216

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////