「2023年04月」の記事一覧(6件)

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/05/20 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「札幌市で不動産投資はあり?なし?検討するときに役立つデータ集(後編)」です。

大都市圏以外の地方都市でマンション経営をしたいと考えている人もいるかと思います。

マンション経営向きの人口の多い地方都市としては、東京をはじめ名古屋市、札幌市、福岡市などがあります。

後編では、札幌市の人口や災害データなどマンション経営を検討するときに役立つデータをご紹介します。

札幌市の「将来の人口見通し」は?

続いて確認したいのは、札幌市内の人口見通しです。そのエリアの将来の人口見通しは、

投資用マンションの空室リスクに影響を与える可能性があります。

人口の減少しているエリアは空室リスクが高まりやすいため、

投資用マンションを長期保有する予定であれば将来の人口見通しのチェックは重要です。

まず、札幌市内の現時点の人口は197万人です。

これはマンション経営で人気の地方都市である福岡市・名古屋市と比較すると、この2都市の中間に位置します 。

人口161万人の福岡市よりも36万人多く、232万人の名古屋市よりも35万人少ないポジションです。

※いずれの都市の人口も2021年7月1日現在(万人以下、切り捨て)

さて札幌市の将来の人口見通しですが、札幌市の予測によると下記のグラフのように2020年〜2025年頃をピークに

徐々に減少していきます。約20年後の2040年後には人口183万人と2021年時点よりも14万人減少すると予測されています。

(引用:札幌市 人口ビジョン)

下記のグラフは、出生率の改善によって人口減少ペースが緩やかになったときの想定です。

先ほどご覧いただいた予測では2040年の人口が183万人でしたが、出生率が改善された場合、189〜192万人で推移しています。

(引用:札幌市 人口ビジョン)

もし、ほかの大都市と同様に札幌市の人口が停滞・減少したとしても、

晩婚化や未婚率の増加により今後単身世帯は増加していくことが予想されています。

そうなると、札幌の賃貸住宅ニーズ自体は減っても、ワンルームマンションの入居者ニーズは増えていくと考えられます。

安定経営を重視するのであれば、「ワンルームマンションを選択」すると、空室リスクを軽減できると考えられます。

札幌市の大地震など「災害リスク」は?

札幌市の投資用マンションを検討する際、災害リスク(とくに地震による建物損壊)が気になる人もいるでしょう。

「札幌市は災害が少ない都市」という見解もあるようですが、実際には日本のほかの都市と同様、大地震と無縁ではありません。

そのため、災害リスクを意識して慎重に立地選びをする必要があります。

一方、数十年のうちに発生確率が高いといわれる首都直下型地震や南海トラフなどの大地震が発生しても、

遠距離にある札幌市の建物が損壊する可能性は低いと思われます。

首都圏や関西圏に投資用マンションを所有している人は、札幌市の物件を買い増すことで災害リスクを分散することができます。

札幌市を襲った大地震としては、2018年9月に発生した「北海道胆振東部(いぶりとうぶ)地震」が記憶に新しいところです。

この地震ではマグニチュード6.7/最大震度7を計測、札幌市内も震度5〜6の大きな被害を受けています。

(引用:国土交通省 北海道開発局 平成30年北海道胆振東部地震に係る復旧・復興等の状況(第5版))

「北海道胆振東部地震」による北海道および札幌市の具体的な被害状況は次の通りです。

この地震によって札幌市内の一部地域で地盤沈下が起こりました。

具体的には札幌市南東部の丘陵地帯に位置する清田区などです。

投資用マンション購入時には、対象エリア周辺で「北海道胆振東部地震」のときに地盤沈下が発生しなかったかを

確認すると参考になります。

札幌市のハザードマップでは、札幌市内の立地別の地震リスクが確認できます。

地震以外にも洪水・土砂災害・津波などの災害リスクがチェックできます。

札幌市 災害危険箇所図(ハザードマップ)

https://www.city.sapporo.jp/kikikanri/higoro/hazardmap/hazardmap_index.html

同じ札幌市内でもエリアによって状況は変わる

札幌市のマンション相場や賃料指数は、コロナ禍の影響を受けて現時点ではやや足踏みしている様子が見られます。

ただし、5年〜10年などの長期スパンで見ると、売却時の中古マンション相場や賃料指数は右肩上がりです。

札幌市の将来の人口見通しは、約20年後の2040年は14万人減少と予想されています。

ただ、ほかの大都市と同様、札幌市も単身世帯が増えることが予想されることから

ワンルームマンションの入居者ニーズは安定していると考えられます。

以上が札幌市内全体の状況ですが、同じ札幌市内でもエリアによって

マンション経営で有利・不利、災害リスクは変わってくるでしょう。

投資用マンションを取り扱っている不動産会社に、さらに詳しいヒアリングすることをおすすめします。

札幌市で不動産投資はあり?なし?検討するときに役立つデータ集

┗ 参考:https://dear-reicious-online.jp/archives/1217

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/05/05 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「札幌市で不動産投資はあり?なし?検討するときに役立つデータ集(前編)」です。

大都市圏以外の地方都市でマンション経営をしたいと考えている人もいるかと思います。

マンション経営向きの人口の多い地方都市としては、東京をはじめ名古屋市、札幌市、福岡市などがあります。

今回は、この中から札幌市に注目し、マンション経営を検討するときに役立つデータをご紹介します。

札幌市の「地価状況」と「マンション相場」は?

マンション経営を検討するときに重要なデータともいえるのが「地価状況」と「マンション相場」です。

まずは札幌市の状況をご紹介します。

札幌市内の地価状況はコロナ禍でも前年比プラスの底堅さ

北海道および札幌市の直近の地価状況を確認します。

地価は、投資用マンションの購入価格・売却価格・その差益(差損)に大きな影響を与えます。

アドバンテージがあるのは、地価の変動率が全国平均を上回るエリアです。

札幌市はこの条件をクリアしており、マンション経営を行ううえで理想的なエリアの1つといえます。

札幌国税局が発表した北海道全体の地価を見ると、2022年1月1日時点(同年7月1日発表)の

北海道全体の路線価の平均上昇率は4%(前年比)で、7年連続でプラスとなりました。

ちなみに、全国の路線価の平均がプラス0.5%ですから、それと比較した場合3.5%上回っていることになります。

次に札幌市の地価についてですが、札幌市内の税務署ごとの最高路線価は、

2020年の発表では5地点中4地点が前年比10%超という結果です。

2021年に発表された結果によると、5地点平均で約5.6%の上昇となっています。

こちらも2020年より減少はしているものの、前年比プラスの底堅さを見せています。

札幌市のマンション相場は十数年に渡って上昇トレンド

札幌市内のマンション相場についてはさまざまなデータがあります。

ここでは「マイナビニュース 不動産査定」が、国土交通省の「不動産取引価格情報」をベースに集計した

札幌市内の中古マンション平均取引価格を参考にしたいと思います。

下記の表のように、札幌市内の中古マンション平均取引価格は2006年頃に大きくダウンしましたが、

その後2007年〜2020年の間は上下動を繰り返しながら緩やかに上昇しています。

(引用:マイナビニュース不動産査定 2021年マンション価格推移をグラフ化!5大都市の動向と買い時も解説)

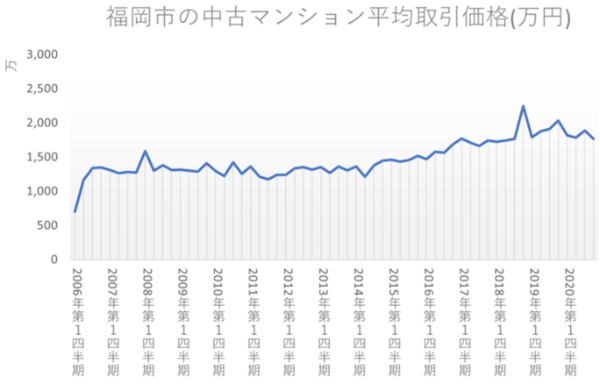

参考までに、札幌と同様マンション経営で人気の地方都市、福岡市の2007年〜2020年の価格推移を見てみると、

1,500万円前後で長期的に推移しながら微増しています。さきほどの札幌市と福岡市のマンション相場を見比べると、

札幌市のほうが強い上昇トレンドを示していることがおわかりいただけるはずです。

(引用:マイナビニュース不動産査定 2021年マンション価格推移をグラフ化!5大都市の動向と買い時も解説)

札幌市のマンションの「賃料指数の推移」は?

マンション経営を検討するための情報といえば、賃料推移も見逃せません。

対象エリアの賃料相場が長期的に下落し続けていれば、物件取得は慎重にするべきでしょう。

下記はアットホームと三井住友トラスト基礎研究所が共同開発した「賃料インデックス」に基づく

東京23区、大阪市、福岡市、札幌市の賃料指数の推移です。

(引用:三井住友トラスト基礎研究所 マンション賃料インデックス)※2009年Q1を100とした場合

4都市ともに2011年〜2021年の約10年間は、マンションの賃料指数が上昇し続けています。

ただ、コロナ禍以降、札幌市の賃料指数は伸び悩んでいます。

しかし、5年や10年などの長期スパンで見ると、マンション経営で人気の高い東京23区、大阪市、名古屋市に

引けをとらない指数の伸びを示していることがわかります。

新型コロナ感染が終息してきたときに、再び強い上昇トレンドに入るかに注目です。

前編は以上になります。

後編では

・札幌市の「将来の人口見通し」は?

・札幌市の大地震など「災害リスク」は?

・同じ札幌市内でもエリアによって状況は変わる

についてお伝えします。

札幌市で不動産投資はあり?なし?検討するときに役立つデータ集

┗ 参考:https://dear-reicious-online.jp/archives/1217

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/04/28 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「年収1,000万円の生活レベル。データで見るその実態とは?(後編)」です。

年収1,000万円の生活に憧れる人は多いでしょう。

しかし、実際にはイメージするほど楽な生活ではないともいわれています。

後編では、年収1,000万円の生活が楽でない理由と年収1,000万円の人に必要なことについてお話します。

年収1,000万円でも生活が楽ではない理由とは?

事例を見る限り、年収1,000万円でも生活はそれほど楽ではない実態が浮かんできます。

その理由として以下のような項目にお金がかかっている事情が浮かんできます。

・住居費

・教育費

・交際費

・保険料

・住居費

高所得世帯らしい住宅に住もうと思えば住居費はかさむことになります。

住居費はローンでも家賃でもそれほど大きな差はありません。

3LDK以上の広い家に住もうと思えば、地域にもよりますが12~14万円程度の住居費は覚悟しなければならないでしょう。

都心では、さらに高額になります。

・教育費

富裕層は子どもの教育にお金をかけているといわれます。

年収1,000万円の家庭も高収入だけに塾に通わせたり、ピアノを習わせたりするなどの教育費が膨らむ傾向があります。

富裕層は子どもの教育費は将来への投資と考える傾向があるので、お金を惜しむことはないのです。

教育費は子どもが大学生になると一気に増えるので注意が必要です。

・交際費

高所得の家庭は、付き合う友人も高所得者や富裕層という可能性があります。

ママ友でランチをするにしても、庶民ならファミレスのランチで済ませるところを、

富裕層はフランス料理店で優雅に会食をするということもあるでしょう。

月々の外食費だけでもある程度のお金を使うことになります。

・保険料

高所得世帯ほど働けなくなった場合の減収の影響が大きいので、保険にはお金をかけています。

掛け捨ての保険ではなく、補償の大きい保険商品を選ぶため、一家ではある程度大きな金額になります。

保険については次に紹介するマンション経営を行うと、ローンを組むときに団体信用生命保険に加入できるので、

借主分の既存の保険を1つやめることができます。

年収1,000万円の人に何が必要か

年収1,000万円の人は目先の生活に困ることはありません。大事なのは将来を見据えた資産形成です。

確実に資産を築くには、給与から毎月決まった金額を貯めていく「積立投資」が最適ですが、

前編の事例で見たB世帯のようにボーナスのみで貯蓄する世帯には厳しいかもしれません。

そこで検討したいのがマンション経営です。

マンション経営はローンの返済を給与から行う必要がないのがメリットです。

住宅ローンの返済は給与収入から自分で行いますが、マンション経営のローンの返済は入居者が支払う家賃収入で行うので、

収支が均衡している限り持ち出しがありません。

マンション経営はローンを完済すれば物件が純資産として残ります。

ローン完済後は家賃収入が諸経費を差し引いてほとんど手元に残りますので、

私的年金として生活にゆとりを持たせることができます。

もちろん、売却して預貯金で保有する選択肢もあります。

毎月積立投資をしなくても、マンション経営が将来必要な資産を実質的に積み立ててくれると考えることができるのです。

年収1,000万円の人は金融機関の融資審査にも通りやすいといわれているため、

低所得層の人に比べればマンション経営を始めるチャンスが大きいといえます。

多くの人から憧れを持たれる年収1,000万円の生活は、イメージするほど楽ではない世帯もあります。

年収1,000万円の生活レベルを維持しながら資産形成を進めるために、マンション経営を検討してみてはいかがでしょうか。

年収1,000万円の生活レベル。データで見るその実態とは?

┗ 参考:https://dear-reicious-online.jp/archives/1300

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/04/21 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「年収1,000万円の生活レベル。データで見るその実態とは?(前編)」です。

年収1,000万円の生活に憧れる人は多いでしょう。

しかし、実際にはイメージするほど楽な生活ではないともいわれています。

年収1,000万円の人はどのような生活をしているのでしょうか。

データを基に年収1,000万円の生活レベルの実態をご紹介します。

年収1,000万円の手取りはそれほど多くない

年収1,000万円の人の手取り年収は実はそれほど多くありません。

手取り年収を計算するには給与の額面から健康保険料、厚生年金保険料、雇用保険料、所得税、住民税等を差し引きます。

(このほか、年齢によって介護保険料の負担もあり)

インターネット上にはさまざまな年収手取り一覧表が公開されていますが、

ある会計事務所の計算例では年収1,000万円の人の手取り金額は約723万円となっています。

その他のサイトも設定条件で若干の差はありますが、おおむね700万円台前半という計算結果が出ています。

年収1,000万円という数字の響きは豊かに聞こえますが、手取りになると3/4以下に減ってしまうのが実情です。

年収1,000万円の生活レベル

年収1,000万円の人はどの程度の生活レベルなのでしょうか。

年収1,000万円とひと口にいっても、家族構成や住む地域によっても出費が大きく異なります。

夫婦2人世帯であれば教育費もかからず、マイホームをまだ購入していない段階では、

住まいは1LDKの賃貸マンションでも十分でしょう。

地域で考えると、地方都市より東京のほうが物価水準は高いと思われます。

もし、夫婦と子ども2人世帯が東京にマイホームを持っていたら、生活費をはじめ教育費やローン負担は大きいと予測できます。

加えて身なりを整えるための衣服や理美容代、健康維持のためのスポーツジム会費、

趣味やレジャーなどにもお金をかけているケースも多くあります。

もちろん、ライフイベントに備えて一定の貯金も行っているでしょう。

高所得層らしい生活を維持するには支出もそれなりに多くなるのです。

年収1,000万円の家計収支は?

では具体的にどのような費用がかかっているのか、年収1,000万円の家計収支の一例を見てみましょう。

転職情報サイト「転職Hacks」では、世帯年収別の家計内訳モデルを公開しています。

それによると、年収1,000万円世帯の家計収支は下表のようになっています。2つの事例を見てみましょう。

▽A世帯の場合

【家族構成】夫、妻、子ども2人(小学3年生、幼稚園)

【住居】持ち家一戸建て

【収入】手取り年収764万円、月収63.7万円

(出典:転職Hacks「世帯年収の平均は?家計内訳モデルも公開」)

A世帯はボーナスを月収に含めた家計簿ですが、貯蓄が14.1万円できており、比較的ゆとりがある家庭といってよいでしょう。

これは子どもがまだ小さく教育費がそれほどかからないためと思われます。

子ども2人が大学生になる頃には収支がかなり悪化する可能性があります。

▽B世帯の場合

【家族構成】夫、妻、子ども1人(大学生)

【住居】賃貸

【収入】手取り年収750万円、月収46.6万円、ボーナス約189万円

B世帯はボーナスを月収に含めない家計簿ですが、月々の貯蓄ができていない状況です。

ボーナスから一部を貯蓄に回しているとのことですが、やや安定感を欠いた家計の状況といえるでしょう。

この家計簿は月の平均的な支出額が記載されていますが、この他に冠婚葬祭などで大きな出費が発生する場合もあります。

富裕層の結婚式に出席するならそれに相応しいご祝儀を包まなければならないという、高所得者ならではの悩みもあるでしょう。

前編は以上になります。

後編では

・年収1,000万円でも生活が楽ではない理由とは?

・年収1,000万円の人に何が必要か

についてお伝えします。

年収1,000万円の生活レベル。データで見るその実態とは?

┗ 参考:https://dear-reicious-online.jp/archives/1300

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/04/14 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「私的年金とは?公的年金との違いや種類、メリット・デメリットを解説(後編)」です。

年金は、老後の生活を支える重要な収入源の1つです。

国民年金や厚生年金といった公的年金のほかに、個人が任意で加入する私的年金もあります。

本ブログでは、私的年金の種類(後編)、私的年金のメリット・デメリットについて解説します。

個人が加入できる主な私的年金(後編)

小規模企業共済

小規模企業共済は、小規模企業の経営者や自営業者が将来に備えて積み立てる退職金制度です。

満期や満額はなく、退職・廃業時に加入期間や掛金に応じて共済金を受け取れます。

掛金上限額は月7万円で、掛金月額は1,000円~7万円まで500円単位で設定できます。

iDeCoや国民年金基金との併用も可能です。

掛金は全額所得控除で、受取時にも税制優遇を受けられるのがメリットです。

また、納付した掛金合計額の範囲内で事業資金などの貸付けを受けられます。

中途解約は可能ですが、掛金納付月数が12ヵ月未満の場合は解約手当金を受け取れません。

また、240ヵ月未満の場合は元本割れします。

財形年金貯蓄

財形年金貯蓄は、勤務先で加入できる財形貯蓄制度の1つです。

金融機関と契約し、給与天引きで事業主を通じて積み立てると、60歳以降の所定の時期から5年以上の期間にわたって

年金を受け取れます。積立期間は5年以上です。

財形住宅貯蓄とあわせて、元利合計550万円まで利子などに対する非課税措置があります。

給与天引きで手間をかけずに将来に向けた財産づくりができるのもメリットです。

解約は可能ですが、目的外の払い出しとなるため利子などに課税されます。

また、利率が低いため、資産を大きく増やすのは難しいのがデメリットです。

個人年金保険

個人年金保険は、契約時に定めた年齢から一定期間または生涯にわたって年金を受け取れる保険商品です。

払い込んだ保険料をもとに年金が支払われるため、私的年金として活用できます。

年金の受け取り期間によって、「終身年金」「有期年金」「確定年金」の3つに分類できます。

また、保険会社の運用実績に応じて年金額が変動する「変額個人年金保険」もあります。

個人年金保険料は生命保険料控除の対象で、所得税・住民税の節税になります。

ただし、利率が低いため、お金を大きく増やすのは難しいでしょう。また、中途解約で元本割れの可能性があります。

私的年金に加入するメリット

私的年金のメリットは以下の通りです。

・将来受け取る年金額が増える

・税制優遇措置がある

将来受け取る年金額が増える

私的年金は、将来受け取る年金額を増やせるのが最大のメリットです。

国民年金のみの自営業者はもちろん、厚生年金に加入している会社員も公的年金だけは老後資金が不足する恐れがあります。

公的年金に私的年金を上乗せすることで、老後のお金に対する不安を解消できます。

税制優遇措置がある

私的年金は、制度ごとに税制優遇措置があります。

例えば、iDeCoや国民年金基金、小規模企業共済の掛金は全額所得控除となります。

受取時も所得控除(退職所得控除または公的年金等控除)が適用されるため、所得税・住民税が節税できます。

私的年金のデメリット

一方で、私的年金には以下のようなデメリットもあります。

・老後まで掛金を引き出せないことがある

・元本割れリスクがある

老後まで掛金を引き出せないことがある

私的年金は、一定の年齢になるまで掛金を引き出せないことがあります。

iDeCoは原則60歳まで掛金を引き出せず、国民年金基金も任意脱退は認められません。

税制優遇はありますが、掛金を払いすぎると手元資金が不足する恐れがあります。

無理のない範囲で掛金額を設定することが大切です。

元本割れリスクがある

私的年金は、制度によっては元本割れする可能性もあります。

iDeCoは自分で投資信託などを選んで運用するため、株価が下落して損失が生じるかもしれません。

また、小規模企業共済や個人年金保険は中途解約で元本割れすることがあります。

特徴を理解したうえで、自分に合った制度を利用しましょう。

私的年金はマンション経営で作るのも選択肢

公的年金を補う私的年金は、マンション経営で作るのも選択肢です。

マンション経営とは、マンションを第三者に貸し出して家賃収入を得る方法です。

入居者がいれば毎月家賃が入ってくるので、年金と同じような感覚で使えます。

マンションを売却してまとまった資金を手に入れることも可能です。

また、不動産は預貯金に比べて相続税評価額が低いため、相続税対策にも活用できます。

ただし、入居者がいないと家賃収入を得られないので、マンション経営で成功するには空室リスクの低い

優良物件を選ぶ必要があります。初心者は、不動産会社に物件選びのサポートを依頼するのが確実といえます。

まとめ

老後資金に不安を感じる場合は、公的年金に私的年金を上乗せすれば年金の受取額を増やせます。

私的年金はiDeCoや国民年金基金などが代表的ですが、マンション経営で作ることも可能です。

それぞれメリット・デメリットが異なるので、特徴を理解した上で自分に合った方法を選びましょう。

私的年金とは?公的年金との違いや種類、メリット・デメリットを解説

┗ 参考:https://dear-reicious-online.jp/archives/1304

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市中央区で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////

カテゴリ:不動産の知識(札幌) / 投稿日付:2023/04/07 00:00

本ブログでは、マンション経営をする前に知っておきたい情報をお届けします。

1分ほどで読める内容ですので、ノウハウをぜひ身につけてください。

今回のテーマは「私的年金とは?公的年金との違いや種類、メリット・デメリットを解説(前編)」です。

年金は、老後の生活を支える重要な収入源の1つです。

国民年金や厚生年金といった公的年金のほかに、個人が任意で加入する私的年金もあります。

本ブログでは、私的年金と公的年金の違いや私的年金の種類について解説します。

私的年金とは

私的年金とは、公的年金(国民年金、厚生年金)を補完するための制度です。

老後に備えるために、公的年金に上乗せして企業や個人が任意で加入します。

私的年金にはいくつかの種類があり、職業や公的年金の状況によって加入できる制度は異なります。

公的年金との違い

国が運営する公的年金は強制加入です。国民年金は国民全員に加入が義務付けられており、

厚生年金は会社員や公務員が国民年金に上乗せして加入することになっています。

それに対して、私的年金は任意加入です。加入が義務付けられていないので、利用するかは企業や個人が自由に選択できます。

私的年金は企業年金と個人年金の2種類がある

私的年金は、「企業年金」と「個人年金」の2つに分けられます。それぞれの特徴は以下の通りです。

企業年金の概要

企業年金は、企業が従業員の退職後の生活のために福利厚生の一環として支給する年金です。

代表的なものに「確定給付企業年金(DB)」「企業型確定拠出年金(DC)」があります。

確定給付企業年金は、あらかじめ退職後の給付額が確定しているのが特徴です。

企業型確定拠出年金は、企業があらかじめ決まった掛金を加入者(従業員)に対して拠出します。

加入者が自分で商品を選んで管理・運用を行うため、運用状況によって給付額は変動します。

企業年金は福利厚生として企業が加入しているため、従業員が年金制度を自由に選ぶことはできません。

個人年金の概要

個人年金は各個人が任意で加入し、自助努力で将来に備えるための年金です。

代表的なものに「国民年金基金」「個人型確定拠出年金(iDeCo)」があります。

国民年金基金は主に自営業者が対象で、iDeCoは会社員や公務員も加入できます。

制度によって加入対象者は異なりますが、どの年金制度を利用するかは個人が自由に選べます。

個人が加入できる主な私的年金(前編)

個人が加入できる私的年金には、具体的にどんな制度があるのでしょうか。

ここでは、主な私的年金(個人年金)である以下の特徴を紹介します。

前編・iDeCo(個人型確定拠出年金)

・国民年金基金

後編・小規模企業共済

・財形年金貯蓄

・個人年金保険

iDeCo(個人型確定拠出年金)

iDeCoは、加入者が自らの責任で年金資産の拠出・運用を行う年金制度です。

自分で商品を選んで運用を行い、掛金とその運用益の合計額をもとに将来給付を受け取ります。

自営業者のほかに一定の条件を満たす会社員、公務員、専業主婦(夫)なども加入できます。

掛金拠出限度額(月額)は自営業者が6万8,000円(国民年金基金との合計)、

会社員・公務員は1万2,000円~2万3,000円となっています。

iDeCoは「掛金は全額所得控除」「運用益は非課税」「受取時も所得控除適用」など、税制優遇が充実しているのがメリットです。

ただし、掛金は原則60歳まで引き出せない点には注意が必要です。

参考資料:iDeCo公式サイト

国民年金基金

国民年金基金は、国民年金第1号被保険者(自営業者・フリーランス)が加入できる年金制度です。

国民年金のみの自営業者と厚生年金のある会社員との年金額の差を解消するために創設されました。

国民年金基金は、一生涯受け取れる終身年金であることが最大の魅力です。

掛金によって将来受け取る年金額が確定します。途中で口数を変更しなければ、

加入時の掛金額は払込期間終了まで変わりません。掛金上限額は月額6万8,000円です(iDeCoとの合計)。

iDeCoと同じく掛金は全額所得控除の対象で、受取時にも税制優遇を受けられます。

一方で、国民年金基金は任意脱退ができません。また、加入時に年金額が確定するためインフレに弱い特徴があります。

参考資料:全国国民年金基金ホームページ

前編は以上になります。

後編では

・個人が加入できる主な私的年金(後編)

・私的年金に加入するメリット

・私的年金のデメリット

・私的年金はマンション経営で作るのも選択肢

についてお伝えします。

私的年金とは?公的年金との違いや種類、メリット・デメリットを解説

┗ 参考:https://dear-reicious-online.jp/archives/1304

ご高覧頂きありがとうございました。

センチュリー21レイシャスでは不動産を将来の備えの一部と位置づけ、

お客様の資産形成を第一に考えたご提案を行っておりますので様々な視点で

資産運用のお手伝いをさせていただくことが可能です。ぜひ一度お気軽にご相談ください

センチュリー21レイシャスでは、不動産のプロが耳寄りな情報をお届けする個別相談セミナーを開催しております。

(下記URLもしくは画像をクリックすると申し込みページに移動します。)

https://reicious.co.jp/lp_one/inheritance#seminar_list10

また、センチュリー21レイシャスでは現在、

札幌市で不動産売却の物件を募集しております!

どんな物件でもまずはお気軽にお問い合わせください!

//////////////////////

札幌市の不動産売却・不動産相続など

不動産の事なら何でもお任せください

センチュリー21レイシャス

//////////////////////